Finanzüberblick 2. Quartal 2015

Wirtschaftliches Umfeld

USA

Das Bruttoinlandprodukt (BIP) des ersten Quartals enttäuschte mit einem Rückgang von 0.2 %. Im April begangen sich jedoch die Konjunkturindikatoren wieder zu verbessern. Im Zuge einer sich laufend abschwächenden Arbeitslosenquote, welche zuletzt noch bei 5.5 % lag, stieg auch das Konsumentenvertrauen. Dadurch erhöhten sich die Detailhandelsumsätze kräftig. Der amerikanische Konsument ist weiterhin die wichtigste Konjunkturstütze, denn die US-Industrie schwächelte zuletzt etwas. Der hohe US-Dollar belastet den Exportsektor. Daran dürfte sich mit Blick auf die zukünftige Geldpolitik auch wenig ändern. Schon seit einiger Zeit möchte die amerikanische Notenbank (FED) die rekordtiefen Leitzinsen wieder zur Normalität zurückführen. Aufgrund der wirtschaftlichen Situation war dies bisher allerdings nicht möglich. Mit der sich nun etwas klarer abzeichnenden Konjunkturerholung erwarten die meisten Marktbeobachter eine erste Leitzinserhöhung von 0.25 % an der FED-Sitzung im September. Bei einer noch stärkeren Entwicklung wäre auch noch eine zweite Erhöhung im Dezember möglich. Dies hängt aber stark von den in den kommenden Monaten publizierten Daten ab.

EU

Das Seilziehen um die Refinanzierung Griechenlands bestimmte die Agenden der letzten Monate. Die kurz vor den entscheidenden Verhandlungen gemachte Ankündigung von Alexis Tsipras, ein Referendum zum Vorschlag der Gläubiger abhalten zu wollen, wobei die Regierung ein klares Nein empfehle, brachte das Fass zum Überlaufen. Die Institutionen mussten ernüchtert feststellen, dass wenig Kompromissbereitschaft auf griechischer Seite vorhanden ist. Dies obschon der griechischen Regierung weitreichende Konzessionen angeboten wurden. Ohne Einigung lief das Hilfspaket per Ende Juni aus und Griechenland war nicht mehr in der Lage, die fälligen Kredittranchen gegenüber dem Internationalen Währungsfonds (IWF) zurückzuzahlen. Bereits zuvor sah sich die griechische Regierung zu drastischen Massnahmen gezwungen, um einen unkontrollierten Kapitalabfluss zu verhindern. Die Banken und die Athener Börse bleiben eine Woche geschlossen. Zudem werden Kapitalverkehrskontrollen eingeführt, z.B. können nur maximal EUR 60 pro Tag bezogen werden. Auslandsüberweisungen sind untersagt. Gebannt warten die Märkte auf den Entscheid des griechischen Volkes am 5. Juli, welcher letztlich über den weiteren Verbleib Griechenlands in der Eurozone entscheiden könnte. Bisher sprachen sich die Griechen in Umfragen immer klar für einen Verbleib aus. Egal wie das Resultat ausfällt, ist der weitere Weg Griechenlands derzeit völlig offen.

Inmitten all dieser Diskussionen ging die sich laufend verbessernde europäische Konjunktur beinahe unter. So fiel die Arbeitslosenquote in der EU auf 11.1 %, was dem tiefsten Stand seit 3 Jahren entsprach. Oder auch das bisherige Sorgenkind Spanien verzeichnete den siebten BIP-Anstieg in Folge. Sogar Frankreich konnte für einmal mit soliden Wachstumsraten überraschen. Einzig Deutschland litt etwas unter schwachen Exportzahlen. Insgesamt entwickelt sich die europäische Wirtschaft robust. Das unterstützende Obligationenrückkaufprogramm der Europäischen Zentralbank (EZB) entfaltet nun zunehmend seine positive Wirkung, so dass die Aussichten auch für die kommenden Monate gut sind. Die Geldpolitik wird durch die

EZB unverändert fortgeführt und es ist auf absehbare Zeit, trotz Griechenland, auch nicht mit einer Änderung zu rechnen.

Schweiz

Die erwartet negativen Auswirkungen des Entscheides der Schweizerischen Nationalbank (SNB) von Mitte Januar beginnen sich erst langsam abzuzeichnen. Das BIP des ersten Quartals verzeichnete mit -0.2 % den ersten Rückgang seit Herbst 2011. Besonders die Industrieproduktion und die Exporte waren eine Belastung. Als Stütze erwies sich bisher noch der Konsum, wobei die zuletzt gemeldeten Detailhandelsumsätze, vermutlich aufgrund des Einkaufstourismus, aber eher enttäuschten. Die Arbeitslosenquote stieg im April leicht auf 3.3 %, verharrt aber noch auf tiefem Niveau. Jedoch kommen aus der Industrie vermehrt negative Stimmen, da die bisherigen Arbeitsvorräte inzwischen abgearbeitet sind und nur spärlich neue Aufträge hereinkommen oder zu schlechteren Margen. Es ist anzunehmen, dass in den kommenden Monaten vermehrt schlechte Nachrichten zu vermelden sind und das zweite Halbjahr dürfte für die Schweizer Wirtschaft schwierig werden. Etwas Hoffnung macht die sich erholende europäische Konjunktur. Die SNB hat an ihrer Geldpolitik keine Änderungen vorgenommen. Das Zinszielband bleibt unverändert bei -1.25 % bis -0.25 %. Auch der Minuszins auf den Girokonten bleibt gleich. Derzeit bestehen auch keine Pläne, die Zinsen noch weiter zu reduzieren. Die Wirtschaft entwickelt sich im Rahmen der SNB-Erwartungen und der Schweizer Franken ist weiterhin stark überbewertet. Bei Bedarf wird auch weiterhin am Devisenmarkt interveniert. Nach dem Scheitern der Verhandlungen mit Griechenland war die SNB denn auch gezwungen, am Devisenmarkt mit Eurokäufen zu intervenieren, um eine deutliche Aufwertung des Schweizer Frankens zu verhindern. Die SNB beobachtet die Entwicklung weiterhin aufmerksam und wird nach Aussage von Thomas Jordan die notwendigen Massnahmen treffen.

Aktienmärkte

Die Aktienmärkte starteten die ersten Wochen des zweiten Quartals erfreulich. Allerdings flammten mit den stärkeren US-Konjunkturindikatoren wieder neue Ängste vor einer allfälligen US-Leitzinserhöhung schon im Juni auf. Gleichzeitig ging auch das Seilziehen um die weitere Finanzierung Griechenlands und deren Verbleib in der Eurozone wieder von neuem los. Das schon beinahe tägliche Hin und Her zwischen Brüssel und Athen schien die Anleger zu zermürben. Mit dem näher rückenden nächsten Schuldentilgungstermin von Ende Juni wuchs die Unsicherheit und bisher erzielte Gewinne wurden realisiert und liess die Indices von ihren Aprilhöchstständen zurückkommen.

Noch kurz vor Ablauf des Hilfspaketes gingen die Beobachter von einer Einigung Griechenlands mit den Institutionen aus. Leider traf dies nicht ein und die Investoren standen vor einem Scherbenhaufen. Mit Spannung wurde die Eröffnung der Aktienmärkte am darauffolgenden Montag erwartet und grosse Kurseinbrüche waren zu befürchten. Die Abschläge hielten sich dann allerdings in Grenzen. Nach wie vor hoffen die Investoren, dass das Referendum, entgegen der Empfehlung der griechischen Regierung, angenommen wird und es nicht zu einem Ausscheiden Griechenlands aus der Eurozone kommt. Der Ausgang ist allerdings ungewiss.

Mit den bevorstehenden Sommermonaten steht wie gewohnt eine etwas nachrichtenärmere Zeit bevor. Die Ferienabwesenheiten führen zu dünneren Handelsvolumen an den Märkten und dies kann, besonders in der derzeit verunsicherten Verfassung, zu grösseren Schwankungen führen. Zudem ist die Luft für weitere Kurssteigerungen aufgrund des stattlichen Bewertungsniveaus dünner geworden. Es könnte deshalb zu weiteren Gewinnmitnahmen kommen und sich somit später Gelegenheiten zu einem Wiedereinstieg bieten.

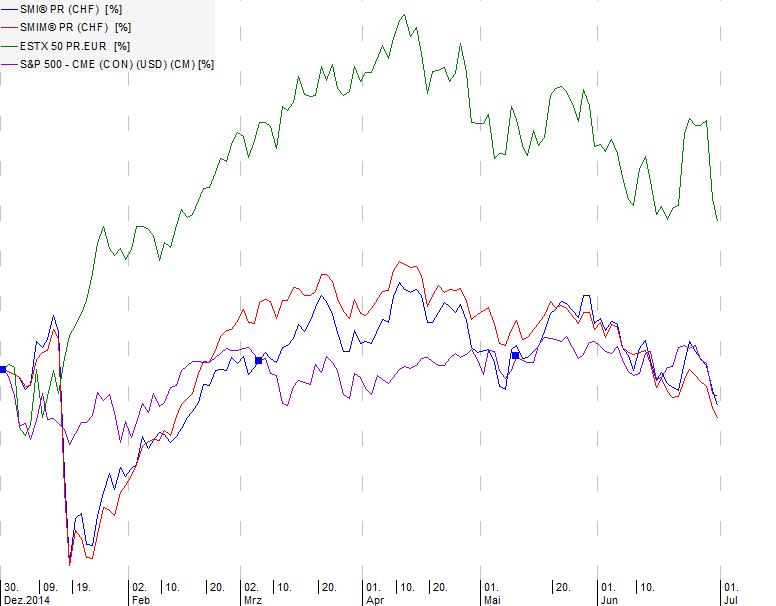

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard & Poors 500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus (die detaillierten Performancezahlen dieser und weiterer Aktienmärkte und Anlagekategorien entnehmen Sie bitte der beiliegenden Marktübersicht):

USA

Die meisten amerikanischen Indices notierten auch zum Ende des zweiten Quartals nur wenig verändert. Weiterhin beschäftigt, neben Griechenland, die sich nähernde Zinstrendwende die Marktteilnehmer am meisten. Immerhin konnte sich die Wirtschaft nach ihrem Durchhänger in den ersten Monaten des Jahres wieder auffangen. Allerdings ist der starke US-Dollar für die amerikanischen Exporte eine Belastung. Die Auswirkungen auf die Unternehmensresultate werden dann im Juli/August im Rahmen der bevorstehenden Resultatsaison zu sehen sein. Sollten die Zwischenberichte und Aussichten die Erwartungen der Anleger nicht erfüllen, kann es aufgrund der inzwischen sportlichen Bewertungen durchaus zu Rückschlägen kommen. Dies würde dann aber auch die übrigen Weltbörsen in Mitleidenschaft ziehen.

EU

Im generell schwächeren Börsenumfeld büssten auch die europäischen Indices einen Teil ihrer Kursgewinne des ersten Quartals ein. Allerdings lagen die meisten Märkte in Lokalwährung weiterhin solide im Plus. Neben dem laufenden Obligationen-kaufprogramm der EZB, welches weiterhin viel Liquidität in die Märkte pumpt, bildeten auch die sich verbessernden Wirtschaftsaussichten eine Stütze. Dies dürfte, abgesehen von Griechenland, auch in den kommenden Monaten Bestand haben. In den nächsten Wochen bleiben jedoch die weiteren Entwicklungen um Griechenland bestimmend. Eine Annahme des Referendums durch die Griechen würde zu einem Aufschnaufen führen. Allerdings bleibt dann die Frage offen, wie und ob die jetzige griechische Regierung die Vorschläge der Gläubiger auch umsetzt oder zurücktritt. Allfällige Neuwahlen brächten erneut eine längere Phase der Unsicherheit mit sich.

Am besten schnitten bisher die Indices aus Dänemark, Deutschland, Frankreich, Holland, Italien, Österreich und Portugal, welche alle in EUR gerechnet über 10 % zulegen konnten. Als einziger Index in Europa lag der griechische Aktienindex im Minus.

Bei den Einzelwerten notierten Anheuser-Busch Inbev, LVMH und Reckitt Benckiser weiterhin robust mit einem Anstieg von über 7 %. Royal Dutch Shell leidet unter der schwachen Ölpreisentwicklung und liegt über 8 % im Minus.

Schweiz

Zu Beginn des zweiten Quartals setzte sich die Mitte Januar begonnene Erholung fort. Dabei erreichte der Swiss Market Index (SMI) beinahe das alte Allzeithöchst. Mitte April setzte der nur kurz unterbrochene Rückgang ein, welcher durch den Anstieg der Obligationenrenditen, die Unsicherheit um den Verbleib Griechenlands in der Eurozone und die sich zunehmend schwächeren Schweizer Wirtschaftsdaten ausgelöst wurde. Trotz der Griechenlandkrise hielten sich die Abschläge im SMI einigermassen in Grenzen. Der Jahresanfangsstand konnte jedoch nicht mehr ganz erreicht werden.

Unter den Blue Chips waren Actelion, Adecco, CS Group, Julius Bär, Swisscom, Syngenta (begünstigt durch die Übernahmefantasie) und UBS, allerdings teilweise nur noch knapp, im Plus. Nestlé wurde durch den „Nudelskandal“ in Indien belastet und

lag bei -7.5 %. Ebenfalls leicht schwächer notierten die Pharmaschwergewichte Novartis und Roche. Die Luxusgüterwerte Richemont und Swatch litten besonders unter den Unsicherheiten und waren sogar zweistellig tiefer.

Die kleineren und mittleren Unternehmen, welche im SMIM zusammengefasst sind, konnten sich dem Rückgang ebenfalls nicht entziehen und lagen im Minus. Von den 30 SMIM-Werten war die Hälfte im Plus. Besonders gut schnitten AMS, Clariant, Galenica, Helvetia, Lonza, Meyer Burger und Sika mit einem Plus von über 10 % ab. Dafür notierten Aryzta, Baloise, DKSH, Dufry, Ems-Chemie, Kühne+Nagel, OC Oerlikon, Partners Group, PSP, Sonova, Sulzer, Swatch Namen, Swiss Life, SPS und Temenos teils deutlich tiefer. Lindt & Sprüngli konnten sich knapp mit 2 % im Plus halten.

Zinsen

Zu einem „Erdbeben“ kam es bei den Renditen der deutschen Staatsanleihen. Nachdem die Rendite mit 10jähriger Laufzeit im Tiefst noch bei 0.08 % lag, stieg sie innerhalb weniger Tage auf einen Höchststand von knapp unter 1 %. Die abnehmenden Deflationsängste, das zuvor unattraktive Rekordtiefst sowie die Aussicht auf ein Auslaufen des bestehenden EZB-Rückkaufprogramms wurden als Hauptursachen für den starken Anstieg genannt. Allerdings sollte sich die Rendite von derzeit 0.79 % in den nächsten Wochen eher wieder abschwächen, wobei die Rekordtiefststände kaum mehr erreicht werden dürften. In den USA und der Schweiz kam es vermindert ebenfalls zu einem Anstieg. Der 10jährige US-Treasury Bond erhöhte sich auf 2.33 % (per Ende des Vorquartals bei 1.95 %) und die 10jährige Eidgenossenanleihe stieg auf 0.13 % (-0.03 %). Es wird erwartet, dass sich die Renditen in den kommenden Monaten in diesem Bereich einpendeln werden. Trotz des Anstieges bei den Langläufern, bleibt das Niveau bei den kürzeren und mittleren Laufzeiten nach wie vor unattraktiv.

Währungen

USD/CHF

Entgegen den Erwartungen schwächte sich der USD zum CHF ab und fiel auf ein Tiefst von knapp über 0.90. Durch die sich nun immer stärker abzeichnende Zinstrendwende in den USA konnte sich der Greenback inzwischen wieder etwas erholen. Es ist wahrscheinlich, dass sich der Anstieg auch in den kommenden Monaten fortsetzt. Allerdings dürfte das Erreichen der Parität weiterhin ausser Reichweite bleiben.

EUR/CHF

Nach einer kurzzeitigen Abschwächung auf 1.023 notierte der Wechselkurs mehr-heitlich zwischen 1.04 und 1.05. Nach den Turbulenzen um Griechenland könnten einige Investoren bei einem allfälligen Ausscheiden sogar den Euro als Ganzes wieder in Frage stellen. Jedenfalls sah sich die SNB bereits gezwungen, mit Euro-Käufen zu intervenieren. Es wird von den Entwicklungen um Griechenland abhängen, ob die SNB weiterhin mit Interventionen oder sogar zusätzlichen Massnahmen den Schweizer Franken schwächen muss.

GOLD

Der Goldpreis bewegte sich im zweiten Quartal in einer engen Bandbreite und konnte selbst von den verschiedenen Verunsicherungen nicht profitieren. Die gestiegenen Renditen belasten die Entwicklung ebenfalls. Unvorhergesehene Ereignisse ausgeklammert, wird sich der Goldpreis auch weiterhin nur wenig bewegen und eine nachhaltige Kurserholung ist unwahrscheinlich.