Finanzjahresrückblick 2015 und Ausblick 2016

Wirtschaftliches Umfeld

USA

Die amerikanische Wirtschaft startete schwach ins neue Jahr, da der wiederum strenge Winter belastete. Allerdings verbesserte sich die Situation zunehmend und es konnten bald wieder robuste Wachstumszahlen ausgewiesen werden. Das Brut-toinlandprodukt (BIP) stieg im dritten Quartal um 2 %. Dies trotz des starken US Dol-lars, der zu einer Belastung des Exportsektors wurde. Der Privatkonsum blieb dank der sinkenden Arbeitslosenquote, welche bei tiefen 5 % lag, die wichtigste Stütze der amerikanischen Konjunktur.

Praktisch während des ganzen Jahres wurde immer wieder über den Zeitpunkt der Leitzinserhöhung gerätselt. Für den September schien der erste Schritt schon be-schlossene Sache. Nach den schwachen chinesischen Wirtschaftsdaten, die im Au-gust publiziert wurden, und der darauffolgenden Korrektur an den Aktienmärkten nahm die amerikanischen Notenbank (FED) aber überraschenderweise keinen Zins-schritt vor. Die Notenbankpräsidentin Janet Yellen betonte danach wiederholt, dass noch im 2015 mit einer Leitzinserhöhung zu rechnen sei. Somit war die Erhöhung von 0.25 % Mitte Dezember, der ersten seit über 9 Jahren, keine Überraschung. Es wurde zudem darauf hingewiesen, dass weitere Zinserhöhungen graduell erfolgen sollen. Das FED wird also zukünftig sehr sachte und behutsam vorgehen. Nach jeder Erhöhung wird sie einen Marschhalt machen, um zu schauen wie sich die Erhöhung auf das Wachstum und die Inflation auswirkt. Die Notenbank geht für das nächste Jahr von vier weiteren Anpassungen, jeweils einer pro Quartal, aus. Aufgrund der gegen Ende Jahr nicht ganz so überzeugenden Wirtschaftsindikatoren erwarten die Märkte derzeit aber nur zwei weitere Erhöhungen. Somit ist, sollten sich die Marktbeobachter täuschen, einiges an negativem Überraschungspotential vorhanden.

EU

Im ersten Halbjahr stand Europa ganz im Zeichen von Griechenland und der Frage, ob die Griechen weiter in der Eurozone verbleiben. Nach mehrmonatigem Ringen mit den Gläubigern konnte im dritten Quartal endlich ein Hilfspaket geschnürt und so der Grexit verhindert werden. Dabei ging fast vergessen, dass sich die europäische Konjunktur grundsätzlich erfreulich entwickelte. Die EU-weite Arbeitslosenquote lag zuletzt bei 10.7 % und damit auf dem tiefsten Stand seit Januar 2012. Gestützt wurde diese erfreuliche Entwicklung besonders durch den Binnenkonsum. Dessen Gewicht war mit Blick auf die Unsicherheiten im Export (Konjunkturlage in den Schwellenländern und China, „Autokrise“) enorm gross.

Ebenfalls einen grossen Beitrag zur Erholung der europäischen Wirtschaft leistete die Europäische Zentralbank (EZB) mit ihrem im Januar eingeführten Obligationenrückkaufprogramm. Damit werden monatlich EUR 60 Mrd. Liquidität in die Wirtschaft gepumpt. Dieses Kaufprogramm wurde an der letzten EZB-Sitzung vom Dezember bis März 2017 verlängert. Dazu wurde auch der Einlagezins für Banken von -0.20 % auf -0.30 % gesenkt.

Für das nächste Jahr darf in Europa dank der expansiv bleibenden Geldpolitik der EZB mit einer robusten Konjunktur gerechnet werden. Eine Zinstrendwende dürfte frühestens 2017 zum Thema werden.

Schweiz

Einen veritablen Schock in der Finanz- und Wirtschaftswelt sorgte die Schweizerische Nationalbank (SNB) am 15. Januar 2015 mit der Aufhebung des seit September 2011 geltenden EUR/CHF-Mindestkurses von 1.20. Zudem senkten die Währungshüter den Negativzins auf den SNB-Girokonten auf -0.75 % und auch das Zinszielband wurde deutlich in den negativen Bereich verschoben. Die SNB war unerwartet zum Schluss gekommen, dass eine weitere Durchsetzung und Aufrechterhaltung des Mindestkurses nicht mehr gerechtfertigt sei.

Die schockartige Aufwertung des Schweizer Frankens von gegen 20 % bereitete dem Tourismus, der Industrie und der ganzen Exportwirtschaft grosse Sorgen. Es wurden Rezessionsbefürchtungen laut und die negativen Auswirkungen zeigten sich im Laufe des Jahres mehr und mehr. Zwar konnte auf Basis des BIP bisher eine Rezession vermieden werden, aber verschiedene Konjunkturindikatoren zeichnen ein eher düsteres Bild. An ihrer letzten Sitzung im Dezember hat die SNB die unveränderte Weiterführung der bisherigen geldpolitischen Massnahmen beschlossen. Etwas Entlastung bringt der inzwischen schwächer gewordene EUR/CHF-Wechselkurs. Auch im nächsten Jahr wird sich die schweizerische Geldpolitik an der EZB orientieren und somit ist auf absehbare Zeit mit tief bleibenden Zinsen zu rechen.

Aktienmärkte

Die weltweiten Aktienmärkte starteten schwungvoll ins neue Jahr. Die Entwicklungen in der Ukraine und die Spannungen mit Russland sorgten nur für kurze Verunsicherungen. Vielmehr positionierten sich die Anleger für die bevorstehende Dividendensaison und die gut rentierenden Aktien wurden vermehrt nachgefragt. Allerdings flammten mit den stärkeren US-Konjunkturindikatoren wieder neue Ängste vor einer allfälligen US-Leitzinserhöhung im Sommer auf, und auch die Spekulationen über den Verbleib Griechenlands in der Eurozone verunsicherten die Investoren.

Nachdem sich Griechenland mit den Gläubigern endlich auf ein neues Hilfspaket einigen konnte, fiel ein grosser Unsicherheitsfaktor weg und die Kurse stiegen wieder deutlich an. Doch der Anstieg war nur von kurzer Dauer und schon bald richteten sich die bangen Blicke der Anleger gegen Osten nach China. Der Einbruch am chinesischen Aktienmarkt und mehrere Abwertungen des Renminbi waren ein deutliches Anzeichen dafür, dass es um den Zustand der für die Weltwirtschaft sehr wichtig gewordenen chinesischen Konjunktur schlechter bestellt sein muss, als bisher angenommen. Für zusätzliche Unsicherheit sorgte die unklare Richtung der zukünftigen US-Geldpolitikt. Die Kumulation dieser negativen Faktoren liess die Kurse deutlich einbrechen. So verlor der Swiss Market Index (SMI) beispielsweise innert 10 Tage über 13 %.

Das leicht besser als erwartet ausgefallene BIP-Wachstum Chinas im dritten Quartal beruhigte die Gemüter wieder. Für kurzzeitige Unruhe sorgten dann die Anschläge in Paris von Mittte November. Danach dominierte wieder die Diskussion, um die zukünftige US-Geldpolitik. Die robuste Wirtschaftsentwicklung in den USA und die längst erwartete Leitzinserhöhung Mitte Dezember verhalfen zu mehr Klarheit. Doch die positive Stimmung hielt nicht lange an und verschiedene Faktoren, wie z.B. der stark gefallene Ölpreis, brachten gegen Ende Jahr die Verunsicherung zurück.

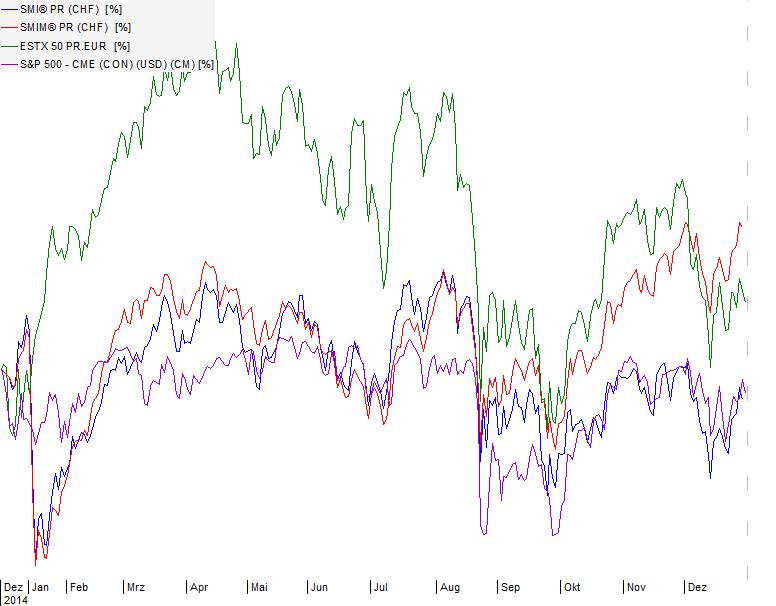

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard & Poors 500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus:

USA

Der amerikanische Aktienmarkt gehörte im abgelaufenen Jahr nicht zu den absoluten Favoriten der internationalen Anlegerschaft. Einerseits belastete die historisch hohe Bewertung der Aktien, andererseits sorgte die andauernde Diskussion über den weiteren Kurs der Geldpolitik für Verunsicherung. Auch drückte der deutlich gestiegene US-Dollar auf die Unternehmensresultate. Die im letzten Jahr gefragtesten Aktien kamen aus den Sektoren Konsumgüter, Biotech und Pharma sowie den Informationstechnologien. Wenig überraschend schnitten die Energie- und Rohstoffwerte mit deutlichen Kursverlusten am schlechtesten ab.

EU

Nicht zuletzt dank der weiterhin expansiven EZB-Geldpolitik notierten viele europäische Aktienindices zum Jahresende im Plus. Dazu zählten Belgien, Deutschland, Frankreich, Finnland, Holland, Italien, Norwegen, Österreich, Portugal und Schweden. Absolute Spitze war jedoch Dänemark mit + 29.3 %. Aufgrund der langwierigen und weiterhin bestehenden Probleme lag der griechische Aktienmarkt wenig überraschend mit 26 % im Minus.

Bei den von uns gehaltenen europäischen Aktien legten Anheuser-Busch Inbev, LVMH, Reckitt Benckiser oder auch L’Oréal deutlich zweistellig zu. Der von uns untergewichtete Energiesektor litt unter dem schwachen Ölpreis. Der Kurs von Royal Dutch Shell z.B. büsste rund 23 % ein.

Schweiz

Auf Schweizer Franken-Basis gehört der Aktienmarkt im internationalen Vergleich zur Performance-Spitze. Dies trotz des Rückschlages von rund 15 % im Anschluss an den SNB-Entscheid von Mitte Januar. Entgegen den Befürchtungen mancher Analysten waren die Schweizer Aktien während des ganzen Jahres gut gefragt. Die internationale Ausrichtung hat dabei nicht nur belastet, sondern auch für Phantasie gesorgt.

Immerhin wiesen von den 20 Werten des Swiss Market Index (SMI) die Hälfte eine, wenn auch nur knappe, positive Performance auf. Dazu gehörten Actelion, Adecco, Geberit, Givaudan, Julius Bär, Swiss Re, Syngenta und UBS. Die Schwergewichte Nestlé und Roche lagen zum Jahresende ebenfalls im Plus. Mit rund 6 % waren Novartis dagegen deutlicher im Minus. Zu den grössten Verlierern gehörten die Luxusgüteraktien von Richemont und Swatch, welche besonders unter den gedämpften chinesischen Wirtschaftsaussichten litten.

Der Swiss Market Index Mid (SMIM) übertraf erneut die Performance der Blue Chips und lag mit 8.8 % im Plus. 18 der 30 Werte schlossen das Jahr mit einer positiven Performance ab. Zu den Gewinnern mit zweistelliger Zuwachsrate gehörten Clariant, Galenica, Helvetia, Lindt&Sprüngli, Logitech, Lonza, Partners Group, Schindler PS, Sika, Straumann, Swiss Life und Temenos. Dafür lagen Aryzta, DKSH, Dufry, OC Oerlikon, Sonova, Sulzer und Swatch Group Namen deutlich im Minus.

Schwellenländer

Für die meisten Schwellenländer-Börsen war 2015 ein schwaches Jahr. Viele Länder sahen sich mit einem perfekten Sturm aus schwachen Rohstoffpreisen, taumelnden Währungen und sich verschärfenden ökonomischen Ungleichgewichten konfrontiert. Auch im neuen Jahr bleibt das Umfeld für die Schwellenländer herausfordernd. Der Blick richtet sich natürlich vor allem auf China und dessen Übergang zu einem neuen Wachstumsmodell. Eine „harte Landung“ sollte im Reich der Mitte vermieden werden können. Die Regierung bleibt jedoch weiterhin gefordert, trotz des tieferen Wachstums für genügend Wohlstand zu sorgen, um Unruhen unter der Bevölkerung zu vermeiden. Etwas helfen dürften den Schwellenländermärkten die inzwischen deutlich günstigeren Bewertungen.

Zinsen

Die im Dezember angekündigte Leitzinserhöhung des FED führte, vielleicht etwas überraschend, beim 10jährigen US-Treasury-Bond zu keinem grösseren Renditeanstieg. Zuletzt lag dieser bei 2.30% und somit nur wenig über dem Jahresendstand 2014 von 2.17 %.

Auch die 10jährige deutsche Bundesanleihe notierte mit 0.63 % fast unverändert auf dem Vorjahreswert von 0.54 %. Allerdings kam es bei den deutschen Bundesanleihen während des Jahres zu grösseren Renditeausschlägen. Im Tiefst war die Rendite nur noch bei +0.08 % und schoss anschliessend auf einen Höchstwert von knapp unter 1 % herauf.

Die 10jährigen Schweizer Eidgenossenanleihen verzeichneten keine so grossen Ausschläge. Allerdings notierte die Rendite fast während des ganzen Jahres im Negativbereich. Per Jahresende lag sie bei -0.06 % (Vorjahr +0.32 %). In Europa und der Schweiz ist im 2016 nicht mit einem grösseren Anstieg der Renditen zu rechnen. In den USA ist aufgrund der geänderten Geldpolitik ein weiterer Anstieg möglich. Dieser dürfte aber nicht allzu stark ausfallen. Wir bleiben dabei, dass Obligationenanlagen für Privatanleger unattraktiv sind. Daran dürfte sich bis auf weiteres nichts ändern.

Währungen

USD/CHF

Die Aufgabe des EUR/CHF-Mindestkurses durch die SNB setzte auch den US Dollar unter Druck. Das Währungspaar erreichte dabei einen Tiefstwert von nur noch 0.6985, nachdem es kurz zuvor noch über 1.02 notierte. Inzwischen konnte sich der Greenback aber wieder deutlich erholen und erreichte Ende November sogar ein neues Jahreshoch bei über 1.03. Hauptverantwortlich für diese Entwicklung ist die unterschiedliche Geldpolitik der beiden Notenbanken. Während in den USA eine Leitzinserhöhung vorgenommen wurde, ist die SNB weiter daran interessiert, den Schweizer Franken zu schwächen. Eine Zinserhöhung ist daher bei uns bis auf weiteres kein Thema und macht somit Anlagen im über 2 % höher rentierenden US Dollar-Raum attraktiv. Wir glauben, dass sich der USD/CHF-Wechselkurs um die Parität (1:1) bewegen wird, so lange nicht mehr Zinserhöhungen in den USA zu erwarten sind. Sollte dies der Fall sein, könnte der USD gegen 1.10 ansteigen.

EUR/CHF

Hauptereignis war selbstverständlich die Aufgabe des EUR/CHF-Mindestkurses durch die SNB von Mitte Januar. Diese überraschend während der Handelsstunden bekannt gegebene Entscheidung sorgte für chaotische Verhältnisse an den Devisenmärkten. Der Wechselkurs stürzte ins Bodenlose und erreichte innert Minuten einen Rekordtiefstwert von 0.8574! In den darauf folgenden Monaten konnte sich der Wechselkurs, auch dank der zusätzlichen Massnahmen der SNB (Minuszinsen, Deviseninterventionen), wieder erholen und erreichte im September kurzzeitig wieder die Marke von 1.10. Auch im neuen Jahr ist es das Ziel der SNB, den CHF gegenüber der wichtigsten Handelswährung Euro zumindest auf dem derzeitigen Niveau zu stabilisieren oder weiter zu schwächen. Wir gehen davon aus, dass sich der EUR/CHF-Wechselkurs in einer relativ engen Bandbreite um 1.10 bewegen dürfte.

GOLD

Der Goldpreis konnte zu Beginn des Jahres kurzzeitig von den durch die SNB ausgelösten Währungsverwerfungen und der Ukraine-Krise profitieren und überschritt die USD 1‘300-Marke pro Feinunze. Im Rest des Jahres belastete der stärker gewordene US Dollar sowie die Aussicht auf steigende US-Zinsen das gelbe Metall. Das Gold verlor laufend an Wert und erreichte Anfangs Dezember ein neues Sechsjahrestief. Katastrophen oder sonstige unvorhergesehene Ereignisse ausgeklammert ist auch im neuen Jahr nicht mit grössen Kursavancen zu rechnen.

Ausblick auf das Börsenjahr 2016

Nachdem bereits das Anlagejahr 2015 für die meisten Märkte und Anlagekategorien eher unterdurchschnittlich ausfiel, steht uns erneut ein schwieriges Jahr bevor. Nachdem die amerikanische Notenbank die Zinswende nun endlich eingeläutet hat, dürfte die Anzahl der weiteren Zinserhöhungen marktbestimmend sein. Zwischen den Projektionen des FED, welche für 2016 von vier Zinserhöhungen ausgeht, und den Markterwartungen die derzeit nur zwei Anpassungen eskomptieren, klafft eine Lücke, die noch einiges an Zündstoff für die Finanzmärkte bringen könnte. Jedenfalls bleiben Obligationenanlagen in Europa und der Schweiz aufgrund der tief bleibenden Zinsen unattraktiv.

Da auch von den Rohstoffen und Edelmetallen wenig Positives zu erwarten ist, bleiben nebst der Liquidität, welche keine oder sogar eine Minusrendite abwirft, nur noch die Aktien als valable Anlagekategorie übrig. Viele Aktien glänzen mit Dividendenrenditen von 3 % oder mehr und sind somit vergleichsweise sehr attraktiv. Dies dürfte die Anleger besonders zu Beginn der Dividendensaison im Frühjahr 2016 anziehen. Allerdings mahnen die nicht mehr günstigen Bewertungsrelationen etwas zur Vorsicht. Mit Ausschlägen, allenfalls auch heftigen, muss auf jeden Fall gerechnet werden.

Zur bevorzugten Region bei den Aktienmärkten gehört weiterhin Europa. Die expansiv bleibende europäische Geldpolitik ist dabei die wichtigste Stütze. Auch der Schweizer Aktienmarkt dürfte im Gefolge zulegen können. Weniger attraktiv sind die amerikanischen Aktien, da diese teilweise eine sehr hohe Bewertung aufweisen und zunehmend unter dem starken US-Dollar leiden. Dabei dürfen wir nicht vergessen, dass eine Korrektur der US-Leitbörse auch die übrigen Weltmärkte mit sich reissen würde. Die Schwellenländer werden wohl wiederum keine grossen Stricke zerreissen, da auch sie sehr dollarabhängig sind. Der amerikanische Zinsanstieg, der starke US-Dollar und die voraussichtlich gedämpfte Wirtschaftsentwicklung in China können für Unsicherheit sorgen.