Finanzmärkte Schweiz und International

Rückblick 2020

COVID-19

Das Jahr startete noch recht positiv. Zwar kursierten bereits erste Meldungen über ein neu entdecktes Virus in China, aber die Investoren schenkten diesen wenig Beachtung. Erst als erschreckende Nachrichten und Bilder aus Norditalien in den Medien verbreitet wurden, begann die Welt den Virus ernst zu nehmen und die Angst vor einer Pandemie kam auf. Die Regierungen reagierten nun mit drastischen Massnahmen (z.B. Ausgangssperren, Schulschliessungen, Reisebeschränkungen, Gewerbeverbote etc.) und hofften, die Ausbreitung des Virus eindämmen zu können. Innert kürzester Zeit hatte sich unser tägliches Leben so drastisch verändert, wie es sich bisher niemand vorstellen konnte. Tatsächlich gingen die Fallzahlen zurück und während der Sommermonate bis in den Frühherbst schien die Lage unter Kontrolle. Die getroffenen Massnahmen konnten daher nach und nach wieder gelockert werden. Allerdings warnten die Experten bereits vor einer möglichen zweiten Welle, besonders in den Wintermonaten. Leider sollten sie recht behalten und die positiven Fallzahlen wie auch die Todesfälle fielen sogar noch höher aus wie im Frühjahr. Wieder waren die Länder zu harten Massnahmen gezwungen, um die weitere Ausbreitung einzudämmen und das Gesundheitssystem vor einem Kollaps zu bewahren. Dies versetzte der sich bereits erholende Weltwirtschaft einen erneuten Dämpfer. Zudem wurde im Dezember bekannt, dass das Virus inzwischen mutiert und noch ansteckender war als bisher, was erneut für Verunsicherung sorgte. Besonders in Grossbritannien verbreitete sich diese Mutation rasant. Glücklicherweise arbeiteten verschiedene Pharmaunternehmen seit dem Frühjahr mit Hochdruck an der Entwicklung eines Impfstoffs und verzeichneten auch in Rekordzeit grosse Erfolge. In einigen Staaten konnte daher bereits im Dezember mit ersten Impfungen begonnen werden. Im 2021 werden diese Impfkampagnen weltweit stattfinden und es ist daher zu hoffen, auch wenn die Impfung der Gesamtbevölkerung noch einige Zeit dauern wird, dass dadurch wieder etwas Normalität in unser Leben zurückkehrt. Allerdings ist das Virus nicht endgültig besiegt, so dass mit Rückschlägen und Einschränkungen weiter gerechnet werden muss.

Wirtschaft

Der Ausbruch des Virus warf sämtliche Wirtschaftsprognosen für 2020 über den Haufen. Die von den Staaten verhängten Eingriffe ins Sozial- und Wirtschaftsleben und den damit verbundenen wirtschaftlichen Schäden wurden durch noch nie dagewesene, staatliche Unterstützungsmassnahmen wie Kurzarbeitsprogramme, Kredithilfen oder nicht rückzahlbare Subventionen aufgefangen. Obwohl wir gemessen am Bruttoinlandprodukt (BIP) die tiefste Rezession seit der Erdölkrise Mitte der Siebzigerjahre zu verzeichnen haben, konnte dadurch noch Schlimmeres verhindert werden. Für das abgelaufene Jahr rechnen die Auguren mit einem Rückgang beim weltweiten BIP von rund 3.8 %. Für die Schweiz wird ebenfalls ein Minus von 3.5 – 4% erwartet. Dies liegt aber immer noch deutlich unter dem Kollaps vom ersten Halbjahr 2020 mit -8.6%.

Nach Schätzungen haben die Staaten weltweit total über USD 9‘000 Milliarden für die verschiedenen sozialen Hilfspakete aufgewendet oder zugesagt, welche über die Aufnahme neuer Schulden finanziert wurden. Dazu kommen im neuen Jahr die zu erwarteten Staatshaushaltsdefizite aufgrund tieferer Steuereinnahmen. Somit werden die weltweiten Staatsschulden weiter rasant zunehmen.

Geld- und Zinspolitik

Die Notenbanken konnte angesichts der beispiellosen Krise auch nicht abseits stehen und trugen ebenso wesentlich zur Abfederung des wirtschaftlichen Einbruchs bei. Wo es aufgrund der bereits schon tiefen Zinsen noch möglich war, wurden die Leitzinsen praktisch auf Null gesenkt, z.B. in den USA. Zudem wurden bestehende Obligationenkaufprogramme deutlich ausgeweitet. Insgesamt haben die fünf wichtigsten Notenbanken aus den USA, Japan, Grossbritannien, Europa und der Schweiz im 2020 rund USD 5‘000 Milliarden an Geld für die verschiedenen Stützungsmassnahmen gedruckt!

Aktienmärkte

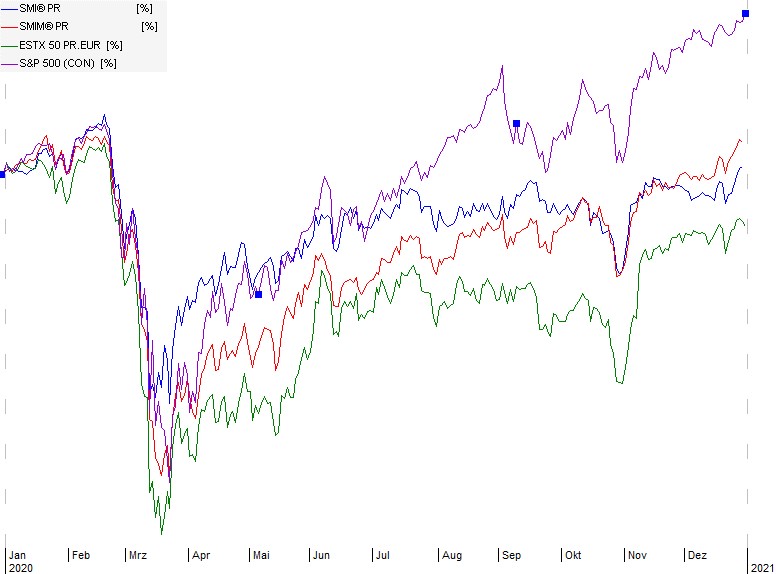

Nach einem schwungvollen Start in den ersten Wochen des neuen Jahres sorgte die Angst vor einer weltweiten Pandemie für Panikreaktionen bei den Investoren. Die Aktienindizes erlitten am 12. März 2020 den grössten prozentualen Tagesrückschlag seit dem Börsencrash vom Oktober 1987! Die Notenbanken reagierten umgehend mit Unterstützungsmassnahmen, um die Nerven der Anleger zu beruhigen. Allerdings erreichten die meisten Indizes ihren diesjährigen Tiefststand erst ca. eine Woche später. Interessanterweise fiel das Erreichen der Tiefststände praktisch mit der Verhängung drastischer Einschränkungsmassnahmen, z.B. eines Lockdowns, zusammen und dies obwohl für die Weltwirtschaft das Schlimmste zu befürchten war. Gleichzeitig gaben die Länder rekordhohe Unterstützungspakete bekannt und die Anleger richteten ihren Blick vermehrt in die Zukunft und auf eine erhoffte Wirtschaftserholung. Es folgte eine kräftige, fast ungebremste Gegenbewegung, so dass weniger als fünf Monate später die erlittenen Verluste bereits wieder wett gemacht waren! Eine derart schnelle Erholung hatte es bislang noch gar nie gegeben. Selbst der Ausbruch der zweiten Viruswelle sorgte für keine grösseren Rückschläge mehr.

Da noch nie jemand eine solche Pandemie erlebt hatte, taten sich die Analysten mit ihren Schätzungen/Erwartungen sehr schwer und gingen vorerst einmal vom allerschlimmsten Szenario aus, d.h. sie reduzierten die Gewinnschätzungen für die Unternehmen drastisch. Wie die Quartalsberichte zeigten, konnte die meisten Firmen die tiefen Erwartungen teilweise deutlich übertreffen und sorgten für eine zusätzliche Unterstützung der Aktienkurse.

Wieder einmal gehörte die amerikanische Leitbörse zu den stärksten Aktienmärkten weltweit. Besonders der technologielastige Nasdaq liegt in der Performancerangliste an der Spitze und konnte von den coronabedingten Veränderungen des Arbeitsumfeldes (z.B. Homeoffice oder Videokonferenzen) deutlich profitieren. Die Erhöhung des Technologieanteils in den meisten unserer Depots hatte sich somit ausbezahlt.

Einmal mehr konnten die meisten europäischen Aktienmärkte im internationalen Vergleich nicht überzeugen. Neben teils deutlichen Minuszeichen an den Börsen von Frankreich, Italien, Spanien oder Österreich, konnten immerhin Deutschland, Holland oder die nordeuropäischen Länder leicht zulegen. Mit einem deutlich zweistelligen Minus wurde der britische Aktienmarkt abgestraft. Dies dürfte sicher auch mit dem lange unklaren Ausgang der Brexit-Verhandlungen zusammenhängen.

Mit zu den erfreulichen Lichtblicken auf den europäischen Kurszetteln gehörten die Luxus- und Konsumwerte Hermès, l’Oréal oder LVMH. Auch zulegen konnte Siemens, insbesondere unter Einbezug der abgespaltenen Energiesparte. Einen u.E. kurzfristigen Rückschlag erlitt der deutsche Technokonzern SAP aufgrund einer geänderten Verbuchungspraxis. Weniger gefragt waren die defensiven Anheuser-Busch Inbev oder auch der Energiewert Royal Dutch Shell, welcher unter dem zeitweise sogar im negativen (!) Bereich notierenden Ölpreis litt.

Unser heimischer Aktienmarkt lag gemessen am Swiss Market Index (SMI) sogar wieder leicht im Plus. Dies aufgrund der gegen Ende Jahr weniger favorisierten defensiven Werte Nestlé, Novartis und Roche, welche leicht im Minus notierten. Banken- und Versicherungstitel waren, mit Ausnahme der UBS, ebenfalls nicht unter den Gewinnern zu finden, ebenso auch Swatch Group. Der zweite Luxusgüterwert Richemont konnte jedoch im Plus schliessen. Sogar zweistellig positiv im SMI waren Givaudan, welche von uns schon seit Jahren zu den Favoriten gehören, Lonza (Profiteur als Covid-Impfstoffzulieferer), Partners Group und Sika.

Unter den SMIM-Werten zählten Ems-Chemie, Georg Fischer, Kühne+Nagel, Lindt PS, Logitech, SIG Combibloc, Tecan oder VAT Group zu den Jahresgewinnern. Schwach schlossen AMS, Dufry, Helvetia, OC Oerlikon, SPS, Temenos und Vifor mit Abschlägen von über 20 % das Jahr ab. Belimo oder auch Galenica waren wenig verändert gegenüber dem Jahresanfangswert. Stadler Rail notierte dagegen zweistellig im Minus.

Nachdem wir uns nach Ausbruch der Pandemie vorübergehend aus den asiatischen Märkten zurückgezogen und auf die US-Technologiewerte gesetzt hatten, sind wir im Herbst mit einer Anlage in China wieder in die Region zurückgekehrt, was sich bereits positiv entwickelt hat.

Gold

Der Goldpreis erreichte anfangs August mit einem Wert von USD 2‘075 pro Feinunze einen absoluten Rekordstand. Die tiefen Realzinsen, die Unsicherheiten im Zusammenhang mit der weiteren Virusentwicklung sowie nach Anlagealternativen zur Liquidität suchende Anleger führten zu diesem Höhenflug. Mit der zunehmenden Risikobereitschaft der Investoren gab es für das gelbe Metall aber auch Rückgänge, so dass zeitweise wieder Kurse von unter USD 1‘800 verzeichnet wurden. Trotzdem lag das gelbe Metall per Ende Jahr immer noch deutlich im Plus.

***********

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S&P500) je in Lokalwährung

Ausblick 2021

Wirtschaft

Nach dem Covid-bedingten wirtschaftlichen Rückgang 2020 gehen die Marktbeobachter im nächsten Jahr von einer Erholung aus. Erwartet wird für die Weltwirtschaft ein Anstieg von rund 4.2%. Allerdings wird vorausgesetzt, dass die bestehenden Covid-Schutzmassnahmen genügen sowie insbesondere die bereits gestarteten Impfungen eine Rückkehr zum Leben VOR Corona erlauben. Wie wir im letzten Jahr gelernt haben, muss aber immer mit Rückschlägen gerechnet werden und der optimistische Wirtschaftsausblick könnte rasch getrübt werden.

In den USA wird die neugewählte Regierung Biden wahrscheinlich mit einem geteilten Kongress (entscheidende Senatswahlen in Georgia anfangs Januar 2021) regieren müssen. Dies schränkt die Handlungsfähigkeit ein. Daher ist nicht mit Steuererhöhungen oder z.B. einer agressiven Regulierung des Gesundheitswesens zu rechnen. Immerhin konnte bereits im Dezember ein dringend benötigtes zweites Stimuluspaket über USD 900 Milliarden verabschiedet werden, was der US-Wirtschaft im 2021 zusätzlich Schub verleihen wird. Das Staatsdefizit wird auch im neuen Jahr beträchtlich ausfallen und über weitere Schuldenaufnahmen finanziert werden. Dies obwohl die Staatsschulden per Ende 2020 bereits bei geschätzten 130 % des BIP liegen (zum Vergleich: Italien liegt bei geschätzten über 160 % des BIP). Die rasant steigende Staatsverschuldung ist u.a. auch mit ein Argument für einen sich abschwächenden US Dollar. Im Handelsdisput mit China rechnen die meisten Beobachter auch unter der neuen US-Regierung nicht mit einer entscheidenden Entspannung.

Europa ist mit dem nun vollzogenen Austritt Grossbritanniens um ein wichtiges Mitglieder ärmer geworden. Da sich die Parteien erst kurz vor Jahresende auf einen über 1‘200 Seiten umfassenden Vertrag einigen konnten, sind die Details noch nicht bekannt. Allerdings wurden wichtige Bereiche u.a. die Finanzbranche ausgeklammert. Es wird spannend zu sehen sein, wie sich der Handel nun in den kommenden Jahren entwickeln wird.

Die insgesamt eher zyklisch ausgerichtete europäische Wirtschaft sollte vom erwarteten Aufschwung der Weltwirtschaft profitieren und wird von einigen Marktbeobachtern als einer der Gewinner im neuen Jahr gesehen. Die Lancierung des EU-Wiederaufbaufonds für besonders durch die Covid-Pandemie geschädigte Mitglieder erlaubt es der EU-Kommission erstmals, gemeinsame europäische Anleihen über total EUR 500 Mrd. zur Finanzierung aufzunehmen. Ist dies der erste Schritt Richtung einer politischen und fiskalischen Integration? Dies bleibt abzuwarten. Zumindest ist die Gesamtverschuldung der EU sowie der sogenannten „Problemländer“ im letzten Jahr nochmals deutlich angestiegen und könnte, wie bereits in der Vergangenheit, früher oder später eine neue „Schuldenangst“ bei den Investoren auslösen.

Die Schweizer Wirtschaft war angesichts der Krise relativ gut unterwegs. Die Vermeidung eines totalen Lockdowns wie in anderen Ländern sowie die Kurzarbeitsentschädigungen und Covid-Kredite dürften der Wirtschaft geholfen haben. Zudem wird die sehr international ausgerichtete Schweizer Wirtschaft vom Aufschwung bei unseren Handelspartnern mitprofitieren. Die gestiegene, aber im internationalen Vergleich noch relativ tiefe Staatsverschuldung und die Stabilität unserer Währung sind weitere positive Faktoren für die Schweiz.

Geld- und Zinspolitik

Die Notenbanken in den USA, Europa und der Schweiz werden auch im neuen Jahr, sowie darüber hinaus, die Zinsen tief halten. Dies wurde während dies letzten Jahres mehrmals und ausdrücklich betont. Erst ein (deutliches) Anziehen der Inflation würde zu einem Umdenken führen. Derzeit erwartet jedoch niemand einen solchen Anstieg. Allerdings könnten klar höhere Rohstoffpreise durchaus für einen gewissen Inflationsdruck und für eine vorrübergehende Verunsicherung über die zukünftige Zinsentwicklung bei den Investoren sorgen. Eine nachhaltige Zinstrendwende ist aber nicht zu erwarten. Anleihenkäufe (im Fall der USA und Europa) oder nötigenfalls Devisenmarktinterventionen (bei der SNB) werden wie bisher und bis auf weiteres fortgesetzt.

Aktienmärkte

Nach dem ausgezeichneten 2019 waren wir für 2020 vorsichtig optimistisch. Allerdings rechneten wir damals natürlich nicht mit dem Coronavirus und einer globalen Pandemie. Trotzdem ging 2020 angesichts des erlitten globalen Wirtschaftseinbruchs für die Aktienmärkte insgesamt recht versöhnlich zu Ende.

Das Anlageumfeld ist mittlerweile komplizierter und die Suche nach Erträgen schwieriger geworden. Die festverzinslichen Anlagen sind aufgrund der tiefen und weiterhin tief bleibenden Zinsen unattraktiv. Es gibt zwar ab und zu Gelegenheiten in diesem Bereich, welche aber nur bei hoher Liquidität und damit drohenden Minuszinsen Sinn machen. Schlechte Qualitäten oder auch Fremdwährungsanlagen haben sich in den vergangenen Jahren nur selten gelohnt und sind für uns weiterhin kein Thema.

Die Aktienmärkte haben bereits in vielen Fällen schon wieder ein recht sportliches Bewertungsniveau erreicht. Dies verträgt keine neuerliche Wirtschafsteintrübung und auch keine Gewinnenttäuschungen bei den Unternehmen oder es ist mit empfindlichen Rückschlägen zu rechnen. Auch aufkommende Zinserhöhungsängste wären negativ. Weitere Fragezeichen gibt es einige: Wie geht es weiter im amerikanisch-chinesischen Handelsstreit? Was ändert sich generell unter der neuen US-Administration und welche Auswirkungen hat dies auf die Weltwirtschaft? Sind die Länder in der EU aufgrund der Pandemieherausforderung und dem Austritt Grossbritanniens näher zusammengerückt? Wie gehen die Märkte mit den stark gestiegenen Staatsverschuldungen und der Liquiditätsschwemme der Notenbanken um? Bleibt die Inflation auch weiterhin kein Thema?

Trotz der vorerwähnten Faktoren kommen praktisch alle Auguren zum Schluss, dass am Anlagemedium Aktie kein Weg vorbei führt. Natürlich ist diese einhellige Meinung an sich ein weiteres Warnzeichen. Allerdings bieten Aktien die Möglichkeit, an der erwarteten Wirtschaftserholung zu partizipieren. Dazu bezahlen viele Unternehmen recht ansehnliche Dividenden, was den Anlegern die Erträge bringt, welche die Festverzinslichen nicht mehr liefern können. Wir sind daher für die Aktien im 2021 weiterhin optimistisch und würden die dem Risikoprofil entsprechende Aktienquote hoch halten. Der Aktienmarkt ist keine Einbahnstrasse nach oben und mit Rücksetzern muss natürlich gerechnet werden. Daher sollten punktuelle Gewinnmitnahmen auch nicht vergessen werden.

Bei den meisten Analysten gehört der US-Markt nicht zu den Favoriten. Dies ist nach der Performance der letzten Jahre, insbesondere der Technologiewerte, und der anspruchsvollen Bewertung nicht weiter verwunderlich. Allerdings sind wir der Meinung, dass der Trend zur Digitalisierung der Wirtschaft und des täglichen Lebens nicht aufzuhalten ist. Zu den Marktführern in diesem Bereich gehören aber viele US-Unternehmen. Es mag sein, dass die US-Börsen mit der Performance in anderen Regionen nicht ganz mithalten können, gerade unter Einzug des sich abschwächenden US-Dollars. Allerdings wird auch in Zukunft kein Weg an der Weltleitbörse vorbeiführen. Daher bleiben wir bei den Technologiewerten weiter dabei.

Die europäischen Aktienmärkte standen performancemässig im Schatten anderer Regionen, darum sind deren Bewertungen im internationalen Vergleich recht attraktiv geworden und von der erwarteten Wirtschaftserholung sollten diese eher zyklischen Börsen überdurchschnittlich profitieren. Ist 2021 nun das Jahr der europäischen Aktienwerte? Wir sind davon noch nicht überzeugt. Das heterogene Gebilde EU, zudem nun mit dem Verlust Grossbritanniens konfrontiert, scheint die internationalen Anleger nicht zu überzeugen. Wir sehen daher keinen Grund, Europa höher zu gewichten wie bisher. Selbstverständlich gibt es einige attraktive Unternehmen in der Region, welche aber grösstenteils bereits in unseren Portfolios vertreten sind.

Wir bleiben weiterhin unserem Schwergewicht im heimischen Aktienmarkt treu. Die defensiven Schwergewichte Nestlé, Novartis und Roche werden auch im neuen Jahr mit Renditen von 3 – 4 % zumindest zu den interessanten Dividendenwerten zählen. Dazu gehören auch Geberit. Die eher zyklischen Werte Richemont, Swatch oder auch Sika könnten von der erwarteten Wirtschaftserholung Schub erhalten. Auch die defensiven Givaudan und Lonza können bei Rückschlägen gekauft werden. Bank- und Versicherungswerte kaufen wir trotz der teils hohen Dividendenrenditen aufgrund des unklaren und risikobehafteten Geschäftsmodells weiterhin nicht.

Bei den mittleren und kleineren Unternehmen beobachten wir hauptsächlich Also, Belimo, Ems-Chemie, Schindler oder SIG Combibloc. Teilweise würden wir nach den erfolgten Kursanstiegen aber Rücksetzer für Neuengagements abwarten. Generell müssten die Werte des SMIM aufgrund seiner zyklischeren Zusammensetzung wieder besser abschneiden wieder der SMI.

Wie erwähnt, haben wir in den dynamischen Portfolios wieder eine Position in Asien, sprich China, aufgebaut. Viele grossen Finanzhäuser zählen China ebenfalls zu ihren Jahresfavoriten. Die Region dürfte sich früher als Europa oder die USA vom wirtschaftlichen Pandemierückschlag erholen. Zudem waren die Eindämmungsmassnahmen aufgrund der politischen, kulturellen Systeme rigoroser und erfolgreicher. China wird dabei in der Region weiter die Führungsrolle einnehmen und auch global ist das Land ein bedeutender Wirtschaftsfaktor.

Gold

Nachdem sich das gelbe Metall von seinem herbstlichen Rückschlag letztes Jahr wieder erholen konnte, bleibt es eine Versicherung gegen unvorhergesehene Ereignisse. Die tiefen Realzinsen, aber auch der sich abschwächende USD geben dem Goldpreis eine gute Stütze. Es gibt sogar einige Marktbeobachter, die ein Erreichen des alten Höchststandes nicht ausschliessen. Sollte sich der Preis wieder klar über die USD 1‘900-Marke pro Feinunze bewegen, würden wir bestehende Positionen aber eher reduzieren.