Finanzmärkte Schweiz und International

RÜCKBLICK 2021

COVID-19

Wenig überraschend war das Virus auch im abgelaufenen Jahr eines der beherrschenden Themen. Erfreulicherweise konnten die anfänglichen Probleme mit den Impfstofflieferungen rasch behoben werden, so dass genügend Dosen für Impfwillige in unseren Breitengraden vorhanden war. Leider wurde das Angebot nicht von allen genutzt und so mussten die Regierungen bei stark steigenden Coronafallzahlen immer wieder mit der neuerlichen Verhängung von Einschränkungsmassnahmen reagieren. Trotz der mehrheitlich geimpften Bevölkerung waren diese mit Blick auf die Entwicklungen im Gesundheitswesen aber notwendig.

Die im November im südlichen Afrika erstmalig entdeckte neue Virusmutation Omikron sorgte erneut für Verunsicherung und die Experten warnten vor einer schnellen Verbreitung dieser Variante, da sie viel ansteckender war wie die Bisherigen. Allerdings zeigte sich, dass eine weltweite Ausbreitung nur verlangsamt, aber nicht verhindert werden kann. Die bisherigen Erkenntnisse im Zusammenhang mit der neuen Mutation waren auch ausschlaggebend, dass in vielen Ländern gegen Ende Jahr wieder starke Einschränkungen verhängt wurden. Gleichzeitig wurde aber auch die dritte Impfung, der sogenannte Booster, dringend empfohlen. Viele Länder werden das neue Jahr erneut mit starken Restriktionen beginnen. Wie lange diese aufrecht erhalten bleiben, wird vom weiteren Verlauf in den kommenden Wochen abhängen.

Wie erwartet, hat sich das Virus weiter verändert und es ist stark anzunehmen, dass Omikron nicht die letzte Variante in dieser Pandemie gewesen ist. Daher wird es darauf ankommen, wie ansteckend oder eventuell sogar wie tödlich eine neue Mutation ist. Mit neuerlichen Beschränkungen muss darum auch 2022 gerechnet werden.

Wirtschaft

In vielen Ländern begann das Jahr 2021 mit teilweise scharfen Covid-Einschränkungen. Dies galt ganz besonders für Europa, weshalb die Wirtschaftserholung hier im Gegensatz zu den USA eher schleppend verlief. Allerdings steigerte sich die Weltwirtschaft trotz immer wieder neuen Restriktionen zusehends und das Wachstum fiel nach dem Rückgang von 2020 über den Erwartungen der meisten Analysten aus. In der Schweiz konnte beispielsweise das Bruttoinlandprodukt (BIP) den Stand von vor der Corona-Krise im Laufe des Jahres bereits wieder übertreffen. Dies war aber noch nicht in allen Ländern der Fall.

Neben dem zu erwartenden Schub nach dem wirtschaftlichen Stillstand trugen auch die Unterstützungsprogramme der Staaten zum Aufschwung bei. So wendeten z.B. die USA rund 8 % ihres Bruttoinlandproduktes für die Hilfen auf. Dies entspricht zum Vergleich der zweieinhalbfachen jährlichen Wirtschaftsleistung der Schweiz!

Geld- und Zinspolitik

Die Inflationsentwicklung bereitete der Finanzwelt Sorgen. In vielen Ländern stiegen die Teuerungsraten auf Niveaus, welche seit 30 bis 40 Jahren nicht mehr zu verzeichnen waren. Die Inflation lag in den USA zuletzt bei 6.8 % (höchster Wert seit Juni 1982!) und in der EU bei 4.9 % (Höchstwert seit Bestehen des Euros!). In der Schweiz war die Teuerung im Vergleich bei moderaten 1.5 %.

Hauptgrund für die explodierenden Inflationszahlen waren die Energiekosten. Nachdem im Frühjahr die hohen Erdölpreise die Teuerung anheizten, waren in den vergangenen Monaten die stark gestiegenen Gas- und Strompreise die Haupttreiber des Anstiegs. Allerdings begann sich der Preisschub auch mehr und mehr in andere Bereiche auszudehnen. Produktionskürzungen, Lieferengpässe oder fehlende Rohmaterialien führten zu höheren Kosten. Bisher war glücklicherweise trotz vieler fehlender Arbeitskräfte nur ein schwacher Lohndruck auszumachen. Sollten die Löhne jedoch überdurchschnittlich angehoben werden müssen, könnte sich eine gefährliche Lohn-Preis-Spirale in Gang setzen, welche die Inflation weiter nach oben treiben würde. Dies würde die Notenbanken zu noch deutlicheren Massnahmen zwingen.

Seit Jahren schien die Inflation für die Notenbanken kein akutes Problem mehr zu sein. Im Gegenteil, mit ihrer sehr expansiven Geldpolitik versuchten sie die tiefen Teuerungszahlen in die Nähe der gewünschten 2 % zu bringen, was bis letztes Jahr nicht gelang. Lange gingen die Währungshüter davon aus, dass der Teuerungsdruck nur vorübergehend war und wieder abnehmen wird. Bisher hält sich die Inflation aber hartnäckiger auf hohem Niveau oder ist sogar noch weiter gestiegen.

USA

Die amerikanische Notenbank (FED) sah sich an ihrer letzten Sitzung gezwungen, das Tempo für die Reduktion der Anleihenkäufe (genannt Tapering) zu erhöhen. Das Tapering wird ab Januar 2022 auf USD 30 Mrd. pro Monat verdoppelt. Damit wird das laufende Programm bereits im März abgeschlossen sein und erlaubt es der FED, die Leitzinsen dann sofort anzuheben. Neben einer weiter robusten Wirtschaftsentwicklung rechnen die Notenbanker auch mit einer Erholung des Arbeitsmarktes. Daher gehen die Währungshüter nun von drei Zinserhöhungen im 2022 aus. Eine erste Anpassung könnte im Juni erfolgen sowie zwei weiteren Erhöhungen im September und Dezember von je 0.25 %. Dies wäre eine klare Abkehr von der bisherigen Tiefzinspolitik und würde damit deutlich früher eintreten wie viele Marktbeobachter bisher erwartet hatten.

EU

Auch die Europäische Zentralbank (EZB) drosselt ihre Anleihenkäufe. Dabei wird das Pandemienotprogramm im März 2022 vollständig eingestellt. Zuletzt wurden unter dem Programm EUR 70 Mrd. monatlich für die Käufe von Staatsanleihen investiert. Als teilweisen Ausgleich werden dafür die parallel noch weiter laufenden Obligationenkäufe vorübergehend auf EUR 40 Mrd. pro Monat verdoppelt und danach sukzessiv wieder auf die ursprünglichen monatlich EUR 20 Mrd. reduziert. Die Obligationenkäufe sollen erst ganz eingestellt werden, wenn eine Leitzinserhöhung unmittelbar bevorsteht. Damit ist gemäss der EZB aber nicht vor 2023 zu rechnen, womit die Leitzinsen auf ihrem Rekordtief noch länger verharren.

SCHWEIZ

Durch den hohen Schweizer Franken hält sich die Teuerung bei uns in Grenzen. Daher sieht die Schweizerische Nationalbank (SNB) keine Veranlassung von ihrem bisherigen gelpolitischen Kurs abzuweichen. Der rekordtiefe Leitzins von -0.75 % wird auf absehbare Zeit beibehalten. Zumindest ist eine Zinserhöhung in der Schweiz vor einer Anpassung der EZB eher unwahrscheinlich. Weiterhin als hoch bewertet stuft die SNB den Schweizer Franken ein. Sie intervenierte im letzten Jahr immer wieder zu Gunsten des Euros; konnte dessen Abwertung aber nur verlangsamen. Sie wird wie bisher an den Devisenmärkten aktiv bleiben, um eine übermässige Aufwertung des Schweizer Frankens einzudämmen.

Aktienmärkte

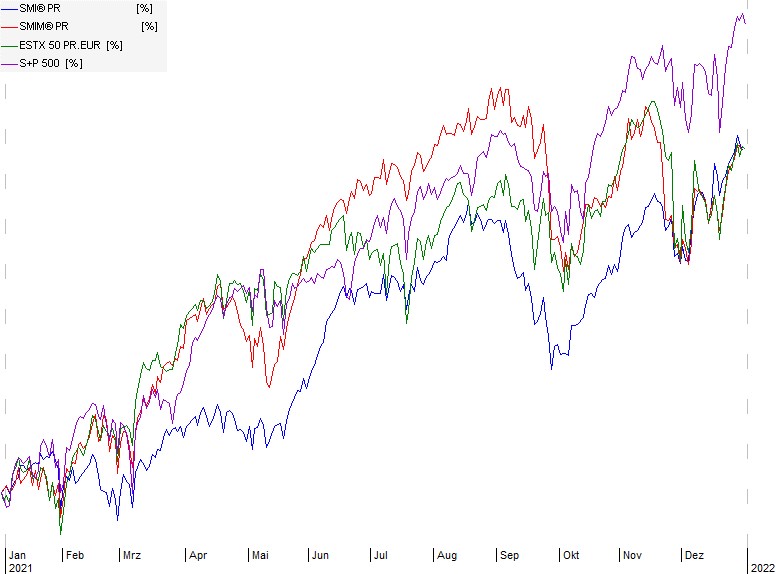

Die weltweiten Aktienmärkte starteten gut ins neue Jahr. Trotz der in vielen Ländern noch bestehenden Covid-Massnahmen, hofften die Anleger auf einen wirtschaftlichen Aufschwung. Mit der laufend steigenden Zahl Geimpfter und der Aufhebung der Beschränkungen stieg nicht nur die Zuversicht bei den Investoren, sondern auch die Wirtschaft belebte sich deutlich.

Für Verunsicherung sorgten die stark steigenden Inflationszahlen und damit die Aussicht auf ein vorzeitiges Ende der expansiven Geldpolitik. Dies zeigte sich besonders im September als die Börsen weltweit korrigierten. Natürlich sorgte auch die Virusentwicklung für temporäre Abschläge. Allerdings war immer wieder zu beobachten, dass die Investoren dies als Gelegenheit für neue Investitionen ansahen und so blieben grössere Rückschläge aus. Viele Weltindices erreichten im abgelaufenen Jahr mehrmalig neue Allzeithöchststände.

Im Zuge der kräftigen Wirtschaftserholung konnten auch die Unternehmensergebnisse die Erwartungen übertreffen. Steigende Umsätze und rekordhohe Margen sorgten für eine gute Unterstützung und relativierten die inzwischen gestiegenen Aktienbewertungen.

Die amerikanische Leitbörse ist in den Performanceranglisten wieder weit vorne anzutreffen. Die von einigen Analysten erwartete Verlagerung der Anlagegelder nach Europa fand nur in geringem Masse statt. Auch die zeitweise Zurückhaltung gegenüber den Technologiewerten war nur von kurzer Dauer. Unsere Anlage im US-Technologiebereich konnte dabei mit über +30 % sogar den Nasdaq deutlich hinter sich lassen. Aber auch die übrigen US-Indexanlagen schnitten sehr gut ab.

Die Bilanz der europäischen Indices fällt wieder sehr gemischt und im Vergleich teilweise sogar recht enttäuschend aus. Die Börsen von Frankreich, Holland, Österreich oder auch die nordeuropäischen Länder schnitten gut ab. Unterdurchschnittlich waren dagegen Griechenland, Grossbritannien, Portugal, Spanien und ganz besonders Deutschland. Es scheint, dass die teilweise harten Einschränkungen gerade in unserem nördlichen Nachbarn auf wenig Gegenliebe bei den internationalen Investoren stiess. Oder war gar der Regierungswechsel von Angela Merkel zu Olaf Scholz und einer neuen Ampelkoalition mit ein Grund für die Zurückhaltung?

Die französischen Werte wie l’Oréal, LVMH oder auch Schneider Electric lagen mit teilweise über +30 % sehr gut im Markt. Hermès konnte sogar über 60 % zulegen. Immerhin über 20 % höher notierte Siemens. SAP waren dagegen mit einem hohen einstelligen Plus schwächer unterwegs. Mit einem deutlichen Minus enttäuschten Anheuser-Busch Inbev weiterhin. Hier braucht die Restrukturierung anscheinend mehr Zeit wie erwartet. Unsere Basisanlage in den europäischen Wachstumswerten schnitt mit über 17 % Plus dagegen gut ab.

Die Schweizer Aktienbörse gehörte mit einem deutlich zweistelligen Plus zu den stärksten Märkten weltweit. Beim Swiss Market Index (SMI) mit den 20 grössten Blue Chips gab es in diesem Jahr mit Logitech eine Neuaufnahme. Leider tendierte die Aktie seitdem abwärts und lag zum Jahresende sogar im Minus. Ebenfalls negativ waren CS Group (wohl keine Überraschung nach den letztjährigen mehrfachen Negativschlagzeilen), Holcim und Novartis (dies trotz dem Verkauf ihrer langjährigen Roche-Beteiligung). Zu den grössten Gewinnern gehörten dafür ABB, Alcon, Geberit, Givaudan, Lonza, Nestlé, Partners Group, Richemont, Roche, Sika, Swiss Life und UBS, welche alle 20 % und mehr zulegten. Weniger stark, aber immer noch im Plus waren SGS, Swiss Re, Swisscom oder Zurich Insurance.

Bei den SMIM-Werten mit den mittleren Schweizer Unternehmen waren Georg Fischer, Kühne+Nagel, Lindt&Sprüngli, Sonova, Straumann, Tecan und VAT Group am meisten gesucht. Negativ waren u.a. Adecco, Baloise, Cembra, Dufry oder Zur Rose. Die aus dem SMI gefallenen Swatch Group legten über 15 % zu. Ems-Chemie, Galenica und Vifor (nach der angekündigten Übernahme durch die australische CSL) konnten immerhin ein Plus um die 15 % verzeichnen.

Nicht zu den Favoriten der internationalen Anleger gehörten die asiatischen Märkte. Dies lag einerseits an der Pandemie und den negativen Folgen für den in vielen Ländern wichtigen Tourismussektor, andererseits aber auch an China. Der mit grossen Zahlungsschwierigkeiten kämpfende Immobilienkonzern Evergrande sorgte nicht nur in der Region, sondern weltweit für zeitweise grosse Verunsicherung. Negativ aufgenommen wurden auch die diversen staatlichen Interventionen. Immerhin hielt sich der Rückgang unseres chinesischen Aktienfonds im mittleren einstelligen Bereich einigermassen in Grenzen.

Gold

Das gelbe Metall hatte während des ganzen Jahres einen schweren Stand. Mehrere Faktoren spielten dabei eine Rolle. Der wiedererstarkte US-Dollar, die deutlich höheren Renditen in den USA und die gut laufenden Aktienmärkte boten wenig Unterstützung für den Goldpreis. Zeitweise notierte das Edelmetall sogar wieder unter USD 1‘700 pro Feinunze. Dank dem höheren USD erlitten Schweizer Franken-Anleger aber nur ein kleines Minus.

***********

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S&P500) je in Lokalwährung

AUSBLICK 2022

Wirtschaft

Für 2022 gehen die Marktbeobachter wiederum von einer guten Wirtschaftsentwicklung aus. Diese wird zwar nicht mehr ganz so stark ausfallen wie im abgelaufenen Jahr, aber immer noch über dem Durchschnitt der Vorjahre liegen. Selbstverständlich bleiben bei diesen Schätzungen starke wirtschaftliche Einschränkungen aufgrund der Virusentwicklung ausgeklammert. Dazu gehören neben länger andauernden und weit verbreiteten Lockdownmassnahmen auch der mögliche krankheitsbedingte Ausfall von Arbeitskräften in weiten Teilen der Wirtschaft, was zu Einbussen bei Produktion oder Dienstleistungen führen könnte.

Im weiteren wird aber auch wichtig sein, ob die zuletzt beeinträchtigten weltweiten Lieferketten und der Nachschub verschiedener Güter wieder reibungsloser funktioniert. Aufgrund fehlender Teile musste z.B. in der Autoindustrie die Produktion teilweise gedrosselt oder sogar ganz gestoppt werden. Auch in anderen Branchen war ähnliches zu beobachten. Solche Ausfälle würden sich selbstverständlich negativ auf das Wirtschaftswachstum auswirken.

Die USA werden noch weiter vom im Frühjahr 21 verabschiedeten Konjunkturpaket von USD 1.9 Billionen profitieren. Die umfangreichen Unterstützungsmassnahmen sollten den so wichtigen US-Konsum weiter in Schwung halten. Zusätzlich wurde auch ein Infrastrukturpaket von USD 550 Milliarden verabschiedet. Allerdings musste die Regierung Biden feststellen, dass wegen der nur knappen Mehrheit im US-Kongress nicht alle Anliegen durchgesetzt werden können. Zudem stehen im 2022 Kongresserneuerungswahlen an und es ist damit zu rechnen, dass dann die Demokraten ihre Mehrheit verlieren und das Umsetzen ihrer Anliegen verunmöglicht wird. Trotzdem dürfte die US-Wirtschaft auch im neuen Jahr ein robustes Wachstum aufweisen.

Die Eurozone könnte 2022 sogar seit langem ein höheres Wirtschaftswachstum erzielen wie die USA. In Europa ist der wirtschaftliche Nachholbedarf gerade aufgrund der bisher strengeren Covid-Einschränkungen immer noch recht gross. Zudem sorgen die in der EU bis auf weiteres tief bleibenden Zinsen für zusätzliche Unterstützung.

Die Schweizer Wirtschaft ist stark abhängig von der Entwicklung der Exportmärkte. Sollte sich wie oben erwähnt die europäische Wirtschaft tatsächlich erholen, wird dies auch bei uns für einen Schub sorgen. Ein wiederum überdurchschnittliches Wachstum scheint daher im neuen Jahr realistisch.

Geld- und Zinspolitik

Die Notenbanken werden die weitere Inflationsentwicklung genau beobachten. Bisher gehen sie davon aus, dass der Inflationsdruck im Laufe des Jahres besonders durch den Rückgang der Energiepreise quasi „automatisch“ abnehmen sollte. Was passiert jedoch, wenn die Inflation länger auf hohem Niveau verharrt oder allenfalls sogar noch weiter steigt, weil z.B. durch Produktions- und Lieferausfälle die Kosten für gewisse Produkte weiter in die Höhe getrieben werden? Sind die Notenbanker wirklich bereit, nach Jahren der Tiefzinspolitik mit deutlichen Leitzinserhöhungen zu reagieren? Und vor allem kommt eine allfällige Erhöhung rechtzeitig oder wird zu spät reagiert, so dass die Zinsen schneller und deutlich höher steigen wie bisher erwartet? Oder zwingt die neue Omikron-Variante die Staaten erneut zu harten Einschränkungen, was die Wirtschaftserholung und damit auch allfällige Zinserhöhungen verzögern könnte? Die Antworten auf diese Fragen werden für die zukünftige Zinsentwicklung mitentscheidend sein. Es ist jedoch anzunehmen, dass in diesem Jahr die langjährige Tiefzinsphase zumindest mancherorts endet. Allerdings gehen wir von einer leichten Aufwärtsbewegung aus und erwarten keine plötzlichen starken Bewegungen nach oben.

Aktienmärkte

Nach einem so guten Jahr wie 2021 mit zweistelligen Kurssteigerungen ist im darauffolgenden Jahr meistens mit einer weniger starken Zunahme zu rechnen. Insgesamt dürfte das Anlageumfeld im 2022 und das Erzielen von ansprechenden Renditen noch anspruchsvoller werden. Es gibt auch im neuen Jahr einige Risikofaktoren, die das Potential für Verunsicherungen und mögliche Kurskorrekturen haben. Dazu gehören u.a.:

-Die weiteren Entwicklungen rund um die Pandemie

-Ein unerwartet starker Anstieg der Inflation und deutlich steigende Zinsen

-Ein schwächeres Wirtschaftswachstum wie erwartet

-Eine Stagflation (steigende Teuerung bei gleichzeitig tiefem Wirtschaftswachstum)

-Verschärfung der Konflikte in geopolitischen Risikoherden (z.B. Ukraine/Russland,

China/Taiwan)

-Bewertungskorrektur der Aktien

Trotz dieser und weiterer Risiken sehen wir derzeit allerdings keine Alternativen zu Aktienanlagen. Mit der sich abzeichnenden Zinstrendwende ist auf bestehenden Obligationenanlagen mit Buchverlusten zu rechnen, was diese Anlagekategorie unattraktiv macht. Zudem sind die Renditen vielerorts immer noch sehr tief oder sogar weiterhin negativ. Ähnliches gilt aufgrund der sich teilweise verschärfenden Minuszinspolitik der Schweizer Banken auch für Kontoguthaben.

Die Aktienanlagen bieten mit ihren noch relativ hohen Dividendenrenditen eine interessante Einkommensmöglichkeit, welche andere Anlagen nicht bieten können. Gerade mit der bevorstehenden Dividendensaison im Frühjahr sollten Aktien auf eine weiterhin robuste Nachfrage stossen. Zusätzlich dürften die guten Unternehmensberichte für Unterstützung sorgen. Darum halten wir an einer hohen Aktienquote in den Portfolios vorerst fest. Selbstverständlich sollten punktuelle Gewinnmitnahmen nicht vergessen werden.

Zu Beginn des letzten Jahres gehörte der amerikanische Aktienmarkt nicht zu den Favoriten bei den Analysten. Dieses Jahr werden ebenfalls andere Weltregionen stärker favorisiert. Bekanntlich ist und bleibt der US-Aktienmarkt die weltweite Leitbörse. Daher reagieren die anderen Börsen jeweils auf Schwankungen in den USA. Somit ist eine positive Entwicklung der amerikanischen Aktien auch für andere Märkte wichtig. Bei uns nehmen US-Anlagen aufgrund der besonders starken Ausrichtung auf die weltweit führenden Technologiewerte immer noch eine wichtige Position ein. Wir sind überzeugt, dass diese Technologiewerte auch in Zukunft ein zentraler Treiber in der fortschreitenden Digitalisierung der Wirtschaft und Gesellschaft bleiben werden. Daher gehören diese Anlagen weiterhin in jedes diversifizierte Portfolio.

Europas Aktienmärkte waren und sind im internationalen Vergleich recht günstig bewertet. Allerdings besteht dieser Bewertungsvorteil nun schon seit einigen Jahren, ohne dass sich die europäischen Aktienmärkte weit überdurchschnittlich entwickelt hätten. Dies erwarten wir auch im neuen Jahr nicht. Trotzdem gibt es einige interessante europäische Werte, die auch zu den Marktführern in ihrem Sektor gehören.

Der Schweizer Aktienmarkt bleibt nach seiner guten Entwicklung 2021 unser Anlageschwerpunkt. Die Schwergewichte Nestlé, Novartis und Roche bilden dabei den Grundstock eines Schweizer Aktienportfolios. Gerade Novartis steht nach der bisherigen unterdurchschnittlichen Entwicklung unter Druck, den Rückstand nun endlich aufzuholen. Der Verkauf der langjährigen Roche-Beteiligung war dazu ein erster Schritt.

Bei den Blue Chips sehen wir grosses Potential bei Lonza, nicht nur wegen der vermutlich noch einige Zeit weitergehenden Covid-Impfstoffproduktion, Sika (trotz des schon starken Kursanstiegs im letzten Jahr) und Logitech. Gerade bei Logitech sind wir der Meinung, dass die Aktie zu Unrecht abgestraft wurde und zu günstig bewertet ist.

Bei den mittleren und kleineren Unternehmen liegt unser Fokus derzeit bei Also, Belimo, Ems-Chemie und Huber+Suhner. Nach einem Rücksetzer wären auch Interroll oder VAT Group eine Überlegung wert.

Die für die asiatische Region, aber auch für die Weltwirtschaft insgesamt wichtige chinesische Wirtschaft sollte sich weiter stabilisieren. Dies könnte auch die internationalen Anleger wieder zurück an den Markt bringen, nachdem sich viele, erschrocken durch die diversen staatlichen Einschränkungen und die Krise im Immobiliensektor, zurückgezogen hatten. Auch die verschärfte Rhetorik der Regierung um Taiwan und das südchinesische Meer hat nicht für Vertrauen gesorgt. Allerdings dürfte die chinesische Regierung nicht nur sehr an einer robusten wirtschaftlichen Entwicklung interessiert bleiben, sondern benötigt diese auch um den vielen Menschen im Land ein Perspektive bieten zu können. Wir erwarten, dass der chinesische Aktienmarkt über kurz oder lang mehr Gewicht in den internationalen Portfolios erhält. Mit grösseren Schwankungen ist aber immer zu rechnen. Bei unserer China-Anlage haben wir zudem bewusst darauf geachtet, dass der Technologiesektor ein deutliches Übergewicht hat.