Finanzmärkte Schweiz und International

Börsenrückgang

Die hartnäckig hoch bleibenden Inflationszahlen und die damit zusammenhängende geldpolitische Reaktion der Notenbanken sorgten bei den Anlegern für grosse Verunsicherung und deutliche Rückschläge an den Aktienmärkten. Nach einem kurzen Rückgang der US-Inflation im April hatten viele Marktteilnehmer schon auf eine Entspannung gehofft. Leider kletterten die Mai-Zahlen aber bereits wieder auf ein neues 40-Jahreshoch und zerschlugen diese Hoffnungen. Dies war für die amerikanische Notenbank (FED) ein Zeichen, ihren Zinserhöhungskurs noch strikter zu verfolgen und auch andere Notenbanken folgten ihr.

Gründe für die hoch bleibende Teuerung sind die weiter gestiegenen Energiekosten, zuletzt insbesondere auch aufgrund der verschärften Sanktionen gegen Russland, sowie dem immer noch beeinträchtigten internationalen Warenhandel. Es bestehen in vielen Wirtschaftssektoren erhebliche Probleme mit dem Nachschub verschiedener Komponenten und Materialien, um die eigentlich vorhandenen Aufträge und Arbeiten fertig zu stellen und verrechnen zu können. Die Schliessung wichtiger Häfen in China aufgrund der dortigen Null-Covid-Politik verschärft die Situation zusätzlich.

Die ersten Konjunkturindikatoren deuten bereits ein sich abschwächendes Wirtschaftswachstum an und erhöhen die Risiken für eine Stagflation (schwaches Wirtschaftswachstum bei hoher Inflation) oder eine Rezession. Die Aktienmärkte scheinen mit den bisher deutlich zweistelligen Rückgängen ein solches Szenario bereits vorweg zu nehmen. Allerdings ist festzuhalten, dass die meisten Wirtschaftsdaten derzeit (noch) relativ robust ausfallen und dies vorerst nicht bestätigen.

***********

USA

Das US-Bruttoinlandprodukt (BIP) schrumpfte im 1. Quartal 2022 überraschend um 1.4 % und verzeichnete den ersten Rückgang seit dem Frühjahr 2020. Die wenigsten Analysten hatten mit einer Abnahme gerechnet. Hauptverantwortlich waren die schwächeren Exporte und sinkende Staatsausgaben. Beides sollte sich im Laufe des Jahres aber wieder auffangen, so dass dies zusammen mit einem eigentlich immer noch robusten Privatkonsum wieder positive Zahlen ermöglicht.

Die nun drei Monate in Folge über 8 % ausgewiesene Inflation zwang das FED zu entschiedenem Handeln. Als erstes erhöhte sie im Mai den Leitzins zum zweiten Mal in Folge. Allerdings fiel die Erhöhung um 0.50 % stärker wie erwartet aus. Im Juni folgte dann der nächste Zinssprung sogar um 0.75 %, was dem stärksten Zinsschritt seit 1994 entspricht. Die Notenbank wies klar daraufhin, dass weitere Zinserhöhungen notwendig sind, um die Inflation wieder in den Griff zu bekommen. Sie rechnet mit einem Leitzins bis Ende Jahr von 3.25 – 3.5 % (aktuell bei 1.5 – 1.75%). Somit sind weitere Zinserhöhungen in den kommenden Monaten programmiert. Ebenso wird der begonnene Abbau der Obligationenbestände weiter fortgeführt.

Gleichzeitig senkte das FED die Wachstumsprognosen deutlich. Ein spürbar tieferes Wachstum ist nach Einschätzung der Notenbanker aber nötig, um den enormen Preisdruck in der US-Wirtschaft wirkungsvoll einzudämmen und das Ungleichgewicht zwischen Angebot und Nachfrage wieder auszugleichen. Viele Marktbeobachter gehen daher davon aus, dass eine Rezession in den USA unvermeidlich ist.

EU

Die europäische Wirtschaft verzeichnete für das 1. Quartal 2022 eine überraschend hohen BIP-Zunahme von 5.6 %. Dies dürfte damit zusammenhängen, dass der Aufholeffekt nach den starken Einschränkungen und dem Corona-bedingten Rückschlag im Vorjahr in Europa besonders gross war. Allerdings wurden auch in der EU die Erwartungen für die diesjährige Konjunkturentwicklung inzwischen deutlich reduziert. Die Europäische Zentralbank (EZB) rechnet für 2022 mit einer Zunahme von nur 2.8 %. Im nächsten Jahr dürfte das Wachstum sogar noch tiefer ausfallen.

Die bisher zurückhaltend agierende EZB reagierte ebenfalls auf die hohen Inflationszahlen, welche zuletzt bei 8.1 % lag, und vollzog an ihrer letzten Sitzung im Juni ein Umschwenken ihrer bisherigen expansiven Geldpolitik. Per Ende Juni werden die Anleihenkäufe vollständig eingestellt. Verfallende Anleihen werden aber weiter reinvestiert. Der bisher bei -0.50 % liegende Referenzzinssatz soll an der Juli-Sitzung um mindestens 0.25 % erhöht werden. Für den September ist bereits eine weitere Erhöhung von 0.25 – 0.50 %, je nach Höhe der Inflation, geplant. Somit wird die EZB ihre bisherige Negativzinspolitik aufgeben. Die Zinsmärkte haben diese klaren Ankündigungen überrascht und die Renditen der Staatsanleihen sind deutlich angestiegen. Insbesondere die Zinskosten der südeuropäischen Länder haben sich drastisch erhöht. Steht uns in den kommenden Monaten eine erneute Eurokrise bevor? Wie würde die EZB angesichts der rekordhohen Inflation darauf reagieren?

In Europa ist die Inflationsrate mit 6.2 % auf einen Rekordstand seit Einführung des Euros geklettert. Nachdem sich die Europäische Zentralbank (EZB) bezüglich einer Straffung der

Geldpolitik lange zurückhaltend zeigte, drückt sie nun aufs Tempo. Die Wertpapierkäufe werden ab April um je EUR 10 Mrd. reduziert. Im 3. Quartal wird dann eine Neubeurteilung vorgenommen. Sollte die Inflation nicht deutlich zurückgehen, dürften die Käufe ganz eingestellt werden. Danach wäre der Weg frei für eine erste Zinserhöhung. Vermutlich dürfte dies aber erst im Dezember sein. Auch wenn die EZB aufgrund des Krieges die Wachstumsraten nach unten revidiert hat, erwartet sie nach wie vor eine robuste Wirtschaftsentwicklung.

SCHWEIZ

Für auch internationales Aufsehen sorgte die Schweizerische Nationalbank (SNB) mit ihrem überraschenden Zinserhöhungsentscheid vom Juni und der Reduktion des Minusleitzinses von -0.75 % auf -0.25 %. Obwohl die letzten Inflationszahlen in der Schweiz bei vergleichsweise moderaten 2.9 % (Höchstwert seit September 2008) lag, macht sich die SNB über die weitere Entwicklung Sorgen. Mit der strafferen Geldpolitik will die SNB präventiv verhindern, dass die Inflation breiter auf Waren und Dienstleistungen übergreift. Damit strebt die Notenbank einen zügigen Ausstieg aus den Negativzinsen an, denn in absehbarer Zukunft ist mit weiteren Zinserhöhungen zu rechnen. Einige Marktbeobachter erwarten in diesem Jahr zwei weitere Zinsschritte, 0.50 % im September und 0.25 % im Dezember.

Wie die SNB ausführte, steht ihr als weiteres Inflationsbekämpfungsinstrument auch die Stärkung des Schweizer Frankens zur Verfügung. Dies ist ein Paradigmenwechsel, hatte sie doch bisher immer von einem zu hoch bewerteten Schweizer Franken gesprochen. Neu sieht die Notenbank die Schweizer Währung nicht mehr als hoch bewertet an und könnte daher in Zukunft sogar ihre umfangreichen Devisenreserven abbauen.

Die Schweizer Wirtschaft scheint immer noch gut unterwegs zu sein. So wurde im 1. Quartal ein überdurchschnittliches BIP-Wachstum von 4.4 % verzeichnet. Zwar deuten die konjunkturellen Frühindikatoren auch in der Schweiz eine Wachstumsverlangsamung an. Allerdings dürfte nur schon eine Normalisierung nach dem Corona-beeinträchtigten Vorjahr zu einem statistischen Wachstumsschub führen.

***********

Aktienmärkte

Nach dem sich die weltweiten Aktienmärkte zum Ende des 1. Quartals vom kriegsbedingten Kursrückschlag einigermassen erholen konnten, nahmen sie im Mai und verstärkt im Juni den Abwärtstrend wieder auf. Die erhoffte Abflachung der Inflation fand nicht statt, ganz im Gegenteil stiegen die Raten weltweit weiter an. Die teilweise auf neuen 40-Jahres-Höchstständen liegende Teuerung zwang verschiedene Notenbanken zum Kurswechsel ihrer bisher expansiven Geldpolitik und erste Leitzinserhöhungen wurden vorgenommen. Dabei vielen die Erhöhungen sogar deutlich höher aus als bisher erwartet und auch die Aussicht auf weitere Anpassungen im Laufe des Jahres sorgten für Verunsicherung.

Aufgrund der starken Bremsmanöver der Notenbanken erwarten einige Analysten im laufenden und nächsten Jahr mindestens ein tieferes Wirtschaftswachstum, wenn nicht sogar den Fall in eine Rezession. Dies gilt besonders für die USA, was selbstverständlich negative Konsequenzen für die gesamte Weltwirtschaft haben würde.

Allerdings können sich die Wirtschaftsdaten bis jetzt noch relativ gut halten und es besteht die Hoffnung, dass sich die Inflationsdaten ab Herbst zurückbilden und der US-Notenbank eine sogenannte „sanfte Landung“ ihrer Geldpolitik vielleicht doch gelingt.

Der weitere Börsenverlauf wird auch von den Unternehmensreportings für das 2. Quartal und den erwarteten Aussichten für den Rest des Jahres abhängen. Es könnte gut sein, dass die derzeitigen Umsatz- und Gewinnerwartungen der Analysten zu hoch sind und den neuen Realitäten angepasst werden müssen. Dies konnte neuen Druck auf die Aktienkurse auslösen. Sollten die Zwischenberichte der Unternehmen jedoch zuversichtlich ausfallen, ist nach den jüngsten massiven Kursrückschlägen eine auch stärkere Zwischenerholung durchaus möglich.

Wie üblich sind in den Sommermonaten aufgrund der Ferienabwesenheit vieler Investoren die Handelsvolumen dünner und die Aktienmärkte daher anfälliger für grössere Kursausschläge auf beide Seiten.

Wir haben daher in den letzten Wochen punktuell Gewinne mitgenommen und die Aktienanteile leicht reduziert oder Umschichtungen vorgenommen. Für grössere Käufe scheint uns der Moment aufgrund der verschiedenen Unsicherheiten noch etwas zu früh. Allerdings dürfte das Risiko nach unten aufgrund der bereits hohen Rückschläge nicht mehr allzu gross sein, so dass erste vorsichtige Käufe wieder ins Auge gefasst werden können. Gleichzeitig werden nach den grossen Renditeanstiegen der letzten Wochen auch Festverzinsliche mit mittleren Laufzeiten wieder interessant.

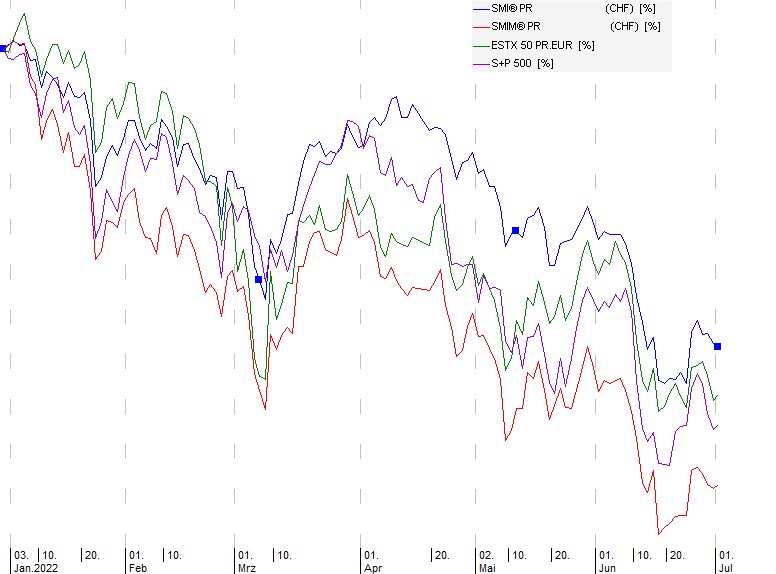

Lange Zeit konnte sich der Swiss Market Index (SMI) im internationalen Vergleich aufgrund seiner defensiven Branchenzusammensetzung noch relativ gut halten. Allerdings musste auch der SMI happige Abschläge von fast 17 % verzeichnen. Generell kann man sagen, dass die letztjährigen grössten Gewinner nun zu den diesjährigen grössten Verlieren gehören. Dazu zählen ABB, CS Group, Geberit, Givaudan, Logitech, Lonza, Partners Group, Richemont, SGS und Sika, welche 25 % und mehr einbüssten. Die defensiven Nestlé und Roche lagen 12 resp. 16 % tiefer. Novartis konnte seinen Jahresanfangsstand halten. Daneben lagen Swisscom und Zurich Insurance tief einstellig im Plus.

Wie im derzeitigen wirtschaftlichen Umfeld zu erwarten war, fielen die Rückgänge bei den Swiss Market Index Mid (SMIM) Werten sehr deutlich aus. Von den 30 Werten notierten nur Baloise, Cembra, Galenica und Helvetia einstellig im Plus. Alle übrigen büssten teilweise bis zu 70 % an Wert ein. Zu den grössten Verlieren zählten AMS, BB Biotech, Ems-Chemie, Georg Fischer, Lindt PS, Schindler, Straumann, Tecan, Temenos, VAT und zur Rose.

Bei den übrigen Nebenwerten waren Belimo, Huber und Suhner, Swatch deutlich zweistellig im Minus.

Die meisten europäischen Indices lagen mit ihren Abschlägen im Rahmen des Schweizer Aktienmarktes. Die grosse Abhängigkeit, insbesondere Deutschlands, vom russischen Gas könnte bei einer Drosselung oder sogar einem Stopp der Lieferungen deutlich negative Konsequenzen für die EU-Wirtschaft und die Unternehmen haben. Daher sind hier nochmals deutliche Abschläge möglich. Zyklische Werte wie Siemens, SAP, aber auch Adidas verzeichneten Rückgänge von 30 % und mehr. Auch die Konsumgüterwerte l’Oréal und LVMH büssten rund 20 % ein. Unser Europa-Fonds lag mit rund 28 % im Minus.

Für einmal konnte sich auch der US-Aktienmarkt nicht besser halten. Viele der in der Vergangenheit gut gelaufenen und stark gesuchten Technologiewerte waren aufgrund der Bewertungsanpassung sogar bis zu 50 % tiefer. Unser Technologiefonds konnte sich mit einem Abschlag von um die 24 % sogar etwas besser halten wie der NASDAQ-Index. Gleiches gilt auch für den Tracker auf den S&P 500, der etwas über 20 % einbüsste.

Der chinesische Aktienmarkt litt lange unter dem Lockdown grosser Städte in China und dem wirtschaftlichen Stillstand. Nachdem nun erste Restriktionen wieder aufgehoben wurde, möchte die chinesische Führung nun verschiedene Massnahmen zur Wiederbelebung der Wirtschaft einführen. Dies könnte für neue Impulse sorgen und es ist deshalb nachvollziehbar, dass einige Investmenthäuser den chinesischen Aktienmarkt aufgrund seiner inzwischen sehr günstigen Bewertung auf ihre Kaufliste gesetzt haben.

***********

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S+P500) je in Lokalwährung