Finanzmärkte Schweiz und International

USA

Nach dem 1. Quartal verzeichnete das US-Bruttoinlandprodukt (BIP) im 2. Quartal nochmals einen leichten Rückgang von 0.9 %. Damit befindet sich die US-Wirtschaft in einer sogenannten technischen Rezession. Allerdings zeigt sich gerade der Arbeitsmarkt weiter sehr stark und rezessive Anzeichen sind vorerst noch nicht auszumachen. Es kann aber davon ausgegangen werden, dass sich die von der Notenbank gewünschte Abschwächung in den kommenden Monaten verstärken wird. Daher wurde das BIP-Wachstum für dieses Jahr auf nur noch +0.2 % deutlich nach unten angepasst.

Obwohl sich die Inflation in den letzten beiden Monaten leicht zurückbildete, ist sie mit über 8 % weiterhin klar über der von der amerikanischen Notenbank (FED) definierten Zielmarke von 2 %. Mehrfach hat der US-Notenbankpräsident Powell darauf hingewiesen, dass eine Eindämmung der Inflation das oberste Ziel sei. Dabei wird auch eine Rezession in Kauf genommen. Das FED erhöhte die Leitzinsen vor den Sommerferien und zuletzt im September um jeweils 0.75 %. Das Zinszielband liegt damit neu bei 3.00 bis 3.25 %. Aber die Währungshüter gehen davon aus, dass weitere Zinserhöhungen notwendig sein werden. Bis Ende Jahr wird mit weiteren Zinserhöhungen von 1.25 % gerechnet. Ebenfalls wird auch für das kommende Jahr eine weitere Erhöhung prognostiziert.

EU

Angesichts der Lage konnte die europäische Wirtschaft im 2. Quartal 2022 mit einer weiteren BIP-Zunahme von 4.0 % überraschen. Durch das starke 1. Halbjahr 2022 ist in der Eurozone mit einem ansehnlichen Wachstum zu rechnen. Allerdings muss in der zweiten Hälfte 2022 eine deutlich schwächere Zunahme erwartet werden. Bei grösseren Energieversorgungsproblemen könnte daher der Fall in eine Rezession nicht zu vermeiden sein.

Aufgrund der weiterhin rekordhohen Inflationsraten erhöhte die Europäische Zentralbank (EZB) im Juli den Referenzzinssatz erstmals nach 11 Jahren um 0.50 % auf 0%. Damit fand die Negativzinspolitik der EZB ihr Ende. Im September folgte dann die stärkste Zinserhöhung in der noch jungen Geschichte der EZB mit 0.75 %. Weitere Erhöhungen im Oktober und Dezember von je 0.50 % scheinen programmiert zu sein. Die Notenbanker haben zudem die Wachstumserwartungen deutlich reduziert, gehen aber derzeit noch nicht von einer Rezession aus.

SCHWEIZ

Als letzte europäische Zentralbank hat die Schweizerische Nationalbank (SNB) ihren Leitzins mit einer Erhöhung um 0.75 % auf +0.50 % wieder ins positive Territorium angehoben. Damit geht eine knapp achtjährige Epoche zu Ende. Gemäss den Erwartungen der SNB sollte sich die Inflation ab dem 2. Quartal 2023 wieder abschwächen. Die Marktbeobachter erwarten daher für dieses Jahr einen weiteren Zinsschritt von 0.75 % und zu Beginn des nächsten Jahres nochmals weitere 0.50%.

Der insbesondere zum Euro gestiegene Schweizer Franken ist für die SNB richtig bewertet und dämpft die importierte Inflation etwas ab. Bei einer nochmaligen Aufwertung wäre die SNB aber bereit am Devisenmarkt einzugreifen.

Das schweizerische BIP stieg im 2. Quartal unter den Erwartungen um 2.8 %. Hauptsächlich der Privatkonsum trug zur Steigerung bei. Dagegen haben die Warenexporte mit -11.5 % stark belastet und scheinen bereits unter dem negativen Umfeld zu leiden. Einer Rezession in Europa wird sich auch die Schweizer Wirtschaft kaum entziehen können und es ist daher auch bei uns mit einem deutlich tieferen Wachstum im 2023 zu rechnen.

***********

Aktienmärkte

Die Aktienmärkte starteten schwungvoll und optimistischer ins 3. Quartal. Im Juli war ein starker Anstieg zu verzeichnen. Dabei erzielte z.B. der amerikanische Standard&Poors500-Index die beste Juli-Performance seit 1939! Gründe für den starken Anstieg war der deutliche Rückgang bei den Renditen, die weiterhin guten Unternehmensresultate sowie in Erwartung einer Rezession die Hoffnung, dass die Leitzinsen weniger schnell und stark steigen werden wie bisher erwartet.

Der Schwung hielt leider nur bis Mitte August an, bevor die Märkte wieder in einen deutlichen Abwärtstrend einschwenkten. Die Inflationszahlen hielten sich weiterhin auf hohen Niveaus oder sind teilweise wider Erwarten noch weiter gestiegen. Das klare und für die Märkte negative Statement des US-Notenbankchefs Powell rief den Investoren in Erinnerung, dass die US-Notenbank ihren strikten und restriktiven Kurs weiterverfolgt bis die Inflation eingedämmt ist. Er machte dabei auch unmissverständlich klar, dass dafür eine Rezession nicht nur in Kauf genommen wird, sondern sogar notwendig sein dürfte.

Zusätzlich auf die Stimmung der Anleger drückte die Angst vor einer Energiekrise in den kommenden Wintermonaten und die Entwicklungen im ukrainisch-russischen Konflikt.

Für die kommenden Monate ist trotz der schon weit fortgeschrittenen Korrektur mit nochmaligen Rückschlägen zu rechnen. Die Anleger sind stark verunsichert und halten sich mit Neuengagements zurück.

Wir bleiben ebenfalls zurückhaltend und lassen die Liquiditätsquote weiterhin hoch. So lange die Inflationszahlen sich nicht deutlich zurückbilden, ist kaum mit einer signifikanten Stimmungsaufhellung bei den Investoren zu rechnen. Aufgrund der deutlich gestiegenen Renditen können inzwischen wieder erste Anlagen in Obligationen mit kurzen und mittleren Laufzeiten in Betracht gezogen werden.

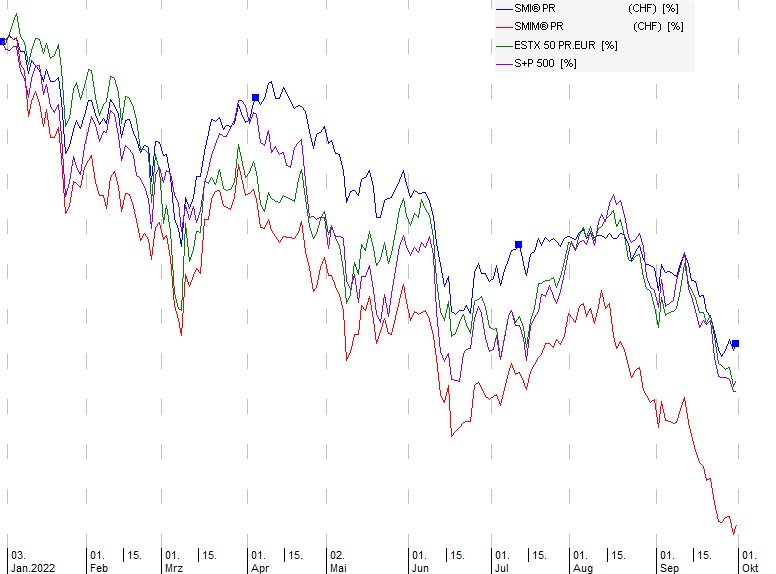

Dem Swiss Market Index (SMI) half seine im internationalen Vergleich defensivere Branchenzusammensetzung nur bedingt. Er fiel um über 20 % und dürfte damit, wie die meisten Börsenplätze, das schlechteste Börsenjahr seit der Finanzkrise 2008 verzeichnen. Im SMI war keine Aktie mehr im Plus. Nur einstellig im Minus waren Novartis, Swisscom und Zurich Insurance. Die grössten Rückgänge mit über 30 % verzeichneten Alcon, CS Group, Geberit, Givaudan, Logitech, Lonza, Partners Group, Richemont, Sika und das Neumitglied Sonova. Nestlé und Roche lagen gleichauf mit rund -16 %.

Deutlich abgeschlagen notiert der Swiss Market Index Mid (SMIM) mit über -30 %. Mit Galenica war nur eine Aktie knapp im Plus. Die grössten Verlierer mit Abschlägen von über 40 % waren dabei Adecco, AMS, Bachem, Belimo, Ems-Chemie, Schindler, Straumann, Tecan, Temenos, VAT Group und zur Rose.

Bei den übrigen Nebenwerten waren Gurit, Huber und Suhner, Swatch und Vetropack deutlich zweistellig im Minus.

Die europäischen Märkte konnten sich dem Abwärtstrend nicht entziehen und notieren, zusätzlich belastet durch den schwachen Euro, klar im Minus. Die deutschen Werte Adidas, SAP und Siemens waren über 30 % im Minus. LVMH oder L’Oréal schnitten etwas besser ab, büssten aber trotzdem 17 resp. 22 % in Lokalwährung ein. Dagegen litt Schneider Electric als zyklischer Wert ebenfalls unter den unsicheren wirtschaftlichen Aussichten und war über 30 % im Minus.

Im abgelaufenen Quartal war die US-Leitbörse keine Stütze für die weltweiten Aktienmärkte und musste deutliche Abschläge verkraften. Für den Schweizer Anleger sorgte wenigstens der starke US-Dollar noch etwas für Entlastung. Daher lagen die Rückgänge unseres Technologiefonds mit -25.7 % und des S&P500-Trackers mit -18 % im Vergleich noch einigermassen im Rahmen.

Die chinesische Börse kam wie alle übrigen Weltmärkte weiter unter Druck und sank deutlich. Die Hoffnung auf staatliche Konjunkturmassnahmen sorgte auch nicht für Unterstützung.

***********

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S+P500) je in Lokalwährung