Finanzmärkte Schweiz und International

Wirtschaftliches Umfeld

Die Weltwirtschaft konnte anfangs 2022 noch vom Rückenwind der Erholung nach dem Abklingen der Covid-Pandemie und der Aufhebung der Einschränkungen profitieren.

Mit dem russischen Einmarsch in die Ukraine vom 24. Februar 2022 wurde jedoch auf vielen Ebenen eine Zeitenwende eingeläutet. Einerseits herrschte erstmals seit den Jugoslawienkriegen anfangs der 1990er Jahre wieder ein Krieg in Europa. Andererseits verabschiedete sich Russland aus der Staatengemeinschaft und wurde mit diversen Sanktionen belegt. U.a. wurde die für Europa wichtige Gasversorgung deutlich reduziert oder ganz gekappt.

Dadurch explodierten die Energiepreise. Besonders in Europa stiegen die Energiekosten bei Privaten und Unternehmen teilweise um das Sechzehnfache! Viele Unternehmen, aber auch Konsumenten konnten diese Kosten kaum mehr tragen oder standen vor dem Konkurs, so dass die Staaten gezwungen waren, mit verschiedenen Massnahmen stützend einzugreifen. Deutschland setzte dafür beispielsweise über EUR 200 Mrd. ein.

Gleichzeitig trieben die hohen Energiepreise die Inflationsraten deutlich nach oben. Dazu kamen noch weiterhin bestehende Lieferkettenprobleme, gestiegene Trans-portkosten und durch einen Mangel an Arbeitskräften steigende Löhne. Daher wurden im abgelaufenen Jahr in einigen Länder Inflationsraten verzeichnet, die wir seit über 40 Jahren nicht mehr gesehen haben.

Nachdem die Notenbanken lange zugewartet hatten, reagierten sie mit mehreren und deutlichen Zinserhöhungen. Damit wurde die Aufhebung der Negativzinsen und die schon länger erwartete Zinstrendwende endlich Tatsache. Die Rückkehr zu einer geldpolitischen Normalität und die Abkehr von der Notenpresse sind grundsätzlich positiv zu beurteilen.

Gegen Ende des Jahres und dank des milden Winteranfangs gingen die Energiepreise deutlich zurück und trugen zur Entspannung bei den Inflationszahlen bei. Allerdings machten sich die sogenannten Zweitrundeneffekte verstärkt bemerkbar, so dass sich die Inflationsraten nicht im erhofften Ausmass zurückbildeten. Sie dürften auch 2023 deutlich über den Zielwerten der Notenbanken bleiben.

Die Wirtschaftsentwicklung schwächte sich in den meisten Ländern zusehends ab. Zum einen belasteten die hohen Energiekosten, aber auch die generell gestiegenen Preise für Waren und Dienstleistungen sorgten bei Unternehmen und Konsumenten für Zurückhaltung. Die Weltwirtschaft dürfte daher in den ersten Monaten des Jahres einen schwierigen Start hinlegen.

USA

Die amerikanische Federal Reserve (FED) reagierte als erste der wichtigsten Notenbanken auf die stark gestiegenen Inflationszahlen und erhöhte im März 2021 erstmals den Leitzins um vorsichtige 0.25 %. Es stellte sich aber bald heraus, dass der Inflationsanstieg entschlossener bekämpft werden muss und es folgten mehrere Zinserhöhungen, teilweise sogar in Schritten von 0.75 %, so dass der Leitzins per Ende 2022 bei 4.25 – 4.50 % lag. Zu Beginn des Jahres war noch ein Jahresendniveau von 1.5 – 1.75 % erwartet worden.

Allerdings sind gemäss dem FED 2023 weitere Zinserhöhungen notwendig. Immerhin dürften die Zinsschritte wieder kleiner ausfallen und derzeit wird ein Leitzinshöhepunkt von 5.25 % erwartet. Für die von einigen Marktteilnehmern bereits gegen Ende 2023 erhofften Zinssenkungen dürfte es aber noch zu früh sein. Dafür müssten sich die Inflationszahlen deutlich tiefer und näher an den Zielbereich von 2 % bewegen oder die US-Wirtschaft in eine tiefe Rezession fallen. Zwar wird anfangs Jahr eine wirtschaftliche Abschwächung erwartet, aber von einer Rezession in den USA gehen die meisten Beobachter derzeit nicht aus.

EU

Obwohl die Inflationsrate bereits im 1. Quartal 2022 einen neuen Höchststand seit Einführung des Euros erreichte, reagierte die Europäische Zentralbank (EZB) später als andere Notenbanken auf den Inflationsschub. Bis in den Juni kaufte sie sogar noch weiter Staatsanleihen am Markt auf!

Erst im Juli folgte eine erste Zinserhöhung um 0.50 %, welche den Leitzins aus dem Minusbereich zurück auf 0 % führte. Dabei lag die Inflationsrate zu jenem Zeitpunkt bereits schon über 8 %. Bis Ende Jahr wurde der Leitzins dann in mehrmaligen Schritten bis auf 2.50 % heraufgesetzt.

Obwohl sich der Wirtschaftsausblick 2023 für Europa deutlich eingetrübt hat, ist mit weiteren Leitzinserhöhungen zu rechnen. Inzwischen ist sich die EZB bewusst, dass der Inflationsbekämpfung oberste Priorität eingeräumt werden muss, auch wenn dies zu einer Rezession führen sollte. Gleichzeitig soll der in den letzten Jahren aufgebaute Obligationenbestand sukzessiv durch Rückzahlungen abgebaut werden.

SCHWEIZ

Die Schweizerische Nationalbank (SNB) überraschte im Juni mit einer Reduktion des Leitzinses von -0.75 % auf -0.25 %. Dies obwohl sich die Inflationsdaten in der Schweiz im internationalen Vergleich noch im moderaten Bereich bewegten. Sie wollte damit frühzeitig ein Ausbreiten der Inflation in weite Teile der Wirtschaft verhindern.

Dazu „entdeckte“ sie auch den starken Schweizer Franken als Inflationsbekämpfungsinstrument. Bisher war ihr der Franken immer zu hoch bewertet. Dieses Jahr vollzog sie einen Strategiewechsel und hat sogar ihren umfangreichen Devisenbestände leicht reduziert.

Bis Ende Jahr erhöhte die SNB den Leitzins noch zwei weitere Male, so dass er aktuell bei 1 % liegt. Damit ging eine knapp achtjährige Epoche der Minuszinsen endlich zu Ende.

Im nächsten Jahr dürfte die Schweizer Wirtschaft trotz der Abschwächungen bei unseren Handelspartnern eine Rezession vermeiden können. Auch sollte sich die aktuelle Inflationsrate von 3 % dem Notenbankziel von 2 % annähern. Allerdings dürfte sie hartnäckig bleiben, weshalb die SNB eine weitere Zinserhöhung von 0.50 % im März vornehmen könnte. Danach wird sie aber eine Pause einlegen und die weitere Entwicklung abwarten.

***********

Aktienmärkte

Die meisten Aktienmärkte verzeichneten am ersten Handelstag des Jahres bereits ihren Jahreshöchststand. Danach ging es, nur unterbrochen von kleineren Zwischenerholungen, meistens abwärts.

Viele Indices verzeichnen die schlechteste Jahresperformance seit der Finanzkrise 2008. Dies ist mit Blick auf die diversen Belastungsfaktoren auch nicht weiter erstaunlich. Dazu zählten u.a.

-Krieg Russlands gegen die Ukraine

-Wirtschaftssanktionen, insbesondere im Energiesektor, gegen Russland

-Explodierende Energiekosten

-Stark steigende Inflationszahlen

-Deutliche Zinserhöhungen der Notenbanken

-Lieferkettenengpässe

-Null-Covid-Politik Chinas mit entsprechend wirtschaftliche Einschränkungen

Die Investoren mussten sich zuerst auch wieder daran gewöhnen, dass zu den bisher fast alternativlosen Aktien die schon fast vergessenen Obligationenanlagen wieder interessanter wurden und damit Gelder aus dem Aktienmarkt anzogen.

Allerdings erlitten die Investoren im abgelaufenen Jahr nicht nur herbe Verluste bei den Aktieninvestitionen, sondern auch andere Anlagekategorien wie bestehende Obligationenanlagen, Immobilienfonds oder die in den Medien viel beachteten Kryptowährungen wie Bitcoin verzeichneten teilweise deutliche Rückschläge. Es war daher 2022 fast unmöglich, eine positive Anlagerendite zu erzielen.

Die amerikanischen Aktienmärkte waren im abgelaufenen Jahr mit zweistelligen Kursrückgängen schwach unterwegs. Besonders die hochbewerteten Wachstumswerte aus dem Technologiesektor kamen aufgrund der stark gestiegenen Zinsen unter grossen Verkaufsdruck. In den vergangenen Jahren stark gefragte Techno-Werte wie z.B. Amazon, Alphabet (Muttergesellschaft von Google), Apple, Meta (früher Facebook), Netflix oder Tesla notierten mit bis zu 65 % im Minus. Unsere beiden US-Aktienanlagen auf den S&P 500-Index und die Technologiewerte haben dank des etwas stärkeren US-Dollars „nur“ rund 19 % resp. 28 % eingebüsst.

Die meisten europäischen Indices konnten für einmal mit ihren amerikanischen Pendants mithalten und waren trotz des zusätzlich negativen Einflusses des schwächeren Euros zweistellig im Minus. Das tiefere Gewicht von Wachstumsunternehmen war dieses Mal ein positiver Faktor. Unser EU-Wachstumswertefonds glitt dabei um rund 21 % zurück. Es gab aber auf den europäischen Kurszetteln Aktien, welche noch massivere Rückschläge verzeichneten. Dazu gehörten u.a. Konsumwerte wie Adidas, Fielmann, Kering oder l’Oréal, die bis zu 50 % verloren. Auch Unternehmen aus dem Bereich Industrie, beispielsweise Siemens oder Schneider Electric, büssten zwischen 10 und 20 % ein. Knapp einstellig im Minus notierte der Luxusgüterkonzern LVMH, der sich trotz eines sich abschwächenden Wirtschaftsumfeldes erstaunlich robust zeigte. Die defensiveren Sektoren Nahrungsmittel und Pharma konnten sogar mit einem kleinen Plus abschliessen. Dieses wurde nur noch überboten durch die grossen Profiteure der Energiekrise aus dem Ölsektor oder auch die Rohstoffkonzerne, welche 40 % und mehr zulegten.

Trotz seiner eher defensiven Zusammensetzung schnitt der Swiss Market Index (SMI) mit den 20 grössten Blue Chips dieses Jahr nicht viel besser ab wie die übrigen Märkte. Nur vier Aktien lagen zum Jahresende im Plus: Holcim, Novartis, UBS und Zurich Insurance, welcher mit +11 % der stärkste Wert war. Es gab dafür einige Aktien, die deutlich abgestürzt sind, darunter einige der grossen Gewinner von 2021. Rund 40 % und mehr büssten CS Group (mit -67 % klar die schwächste Aktie), Geberit, Givaudan, Lonza, Partners Group, Sika und Sonova ein. Roche und Logitech verloren fast 25 %; Nestlé und Richemont etwas über 12 %.

Der Swiss Market Index Mid (SMIM) mit seinen 30 grössten mittleren Schweizer Werten musste einen Rückgang von hohen 28 % hinnehmen. In einem schlechten Börsenumfeld wie im abgelaufenen Jahr schneidet der Index meistens deutlich schwächer ab wie der SMI. Besonders schwach waren im letzten Jahr mit über -40 % AMS, Bachem, Straumann, Temenos, VAT Group und Zur Rose (grösster Verlierer mit über -89 %). Auch Aktien wie Belimo, Ems-Chemie, Georg Fischer, Kühne + Nagel, Lindt, Schindler oder SIG Group mussten einen Rückschlag von 20 % und mehr hinnehmen. Einzig Galenica mit rund + 10 % und Helvetia Holding mit + 1 % waren im Plus.

Bei den kleineren Werten waren Gurit, Schweiter, Stadler Rail, SoftwareOne oder Vetropack teilweise über 40 % im Minus. Huber&Suhner dagegen konnte sich auf dem Jahresanfangsstand halten.

Die asiatischen Aktienmärkte waren nicht gefragt bei den internationalen Investoren. Der Grund lag insbesondere bei der schwachen wirtschaftlichen Entwicklung Chinas in Folge der lange Zeit gültigen Null-Covid-Strategie mit entsprechend einschneidenden Einschränkungen des Wirtschaftslebens. Zudem veranlasste die generell Verunsicherung an den Märkten die Anleger dazu, Gelder aus diesen volatileren Regionen abzuziehen.

Gold

Die steigenden Zinsen und der starke US-Dollar hatten einen deutlich negativen Einfluss auf die Entwicklung des gelben Metalls. Trotz der vielen Unsicherheitsfaktoren war Gold insbesondere nach Ausbruch des Ukrainekrieges wenig gefragt und korrigierte deutlich nach unten. Erst gegen Ende des Jahres setzte eine Erholung ein und der Goldpreis erreichte praktisch wieder den Jahresanfangswert.

***********

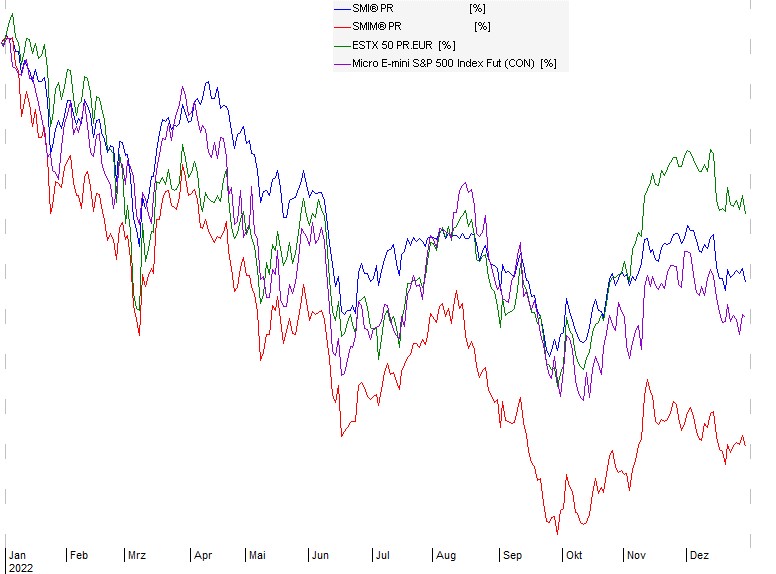

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S+P500) je in Lokalwährung

AUSBLICK 2023

Viele der belastenden Faktoren des letzten Jahres werden mindestens zu Beginn von 2023 bestimmend bleiben.

Die Notenbanken werden der Inflationsentwicklung weiterhin grosse Beachtung schenken. Daher steigen die Leitzinsen noch etwas weiter, wenn auch weniger stark wie im letzten Jahr. Zwar müssten sich die Inflationsraten allmählich zurückbilden, werden aber hartnäckig hoch bleiben. Mögliche Zinssenkungen erwarten wir daher im 2023 keine.

Durch die gestiegenen Zinsen wurden Obligationenanlagen bereits im letzten Jahr interessanter und können auch im neuen Jahr wieder vermehrt berücksichtigt werden. Um die Zinsrisiken zu minimieren, sind kurze und mittlere Laufzeiten zu bevorzugen.

Aufgrund der zu erwartenden wirtschaftlichen Schwächephase dürften die Aktienmärkte zu Beginn des Jahres vermutlich einen schwierigen Start erwischen. Zwar könnten die Jahresergebnisse 2022 noch einigermassen robust ausfallen. Aber die Gewinnschätzungen 2023 vieler Analysten scheinen angesichts einer Wirtschaftsabschwächung noch deutlich zu hoch zu sein. Eine Reduktion der Erwartungen könnte zu neuen Korrekturen führen.

Allerdings dürften die Anleger mit einem Rückgang der Inflation und dem Auslaufen des Zinserhöhungszyklus langsam wieder Zuversicht schöpfen. Wie in der Vergangenheit schon häufig zu beobachten war, ist nach einem Jahr mit grossen Rückgängen an den Aktienmärkten im Folgejahr wieder mit einer Erholung zu rechnen. Wir gehen insbesondere ab der zweiten Hälfte 2023 davon aus, dass dies auch dieses Jahr möglich ist.

Wie bisher halten wir an einer Übergewichtung des Schweizer Aktienmarktes fest. Gerade die defensive Ausrichtung wird in den ersten Monaten des Jahres und in unsicheren Zeiten eine gute Stütze bieten. Allerdings sollte gerade in Schwächephasen nicht vergessen werden, sich in stark gefallenen Aktien wieder zu engagieren. Zu den Unternehmen die wir dabei auf dem Radar haben, zählen Geberit, Givaudan, Lonza, Logitech oder Sika. Ebenso sollten Belimo, Ems-Chemie oder Interroll nicht vergessen werden.

Trotz einer höheren Bewertung wie andere Weltbörsen bleiben wir in den USA weiter investiert. Da die amerikanische FED mit ihren Zinserhöhungen früher und entschlossener gehandelt hat, werden diese bald ein Ende finden. Zwar dürfte sich die US-Wirtschaft in den ersten Monaten des Jahres abschwächen, aber derzeit sieht es danach aus, dass eine Rezession vermieden werden kann. Zudem ist die Wirtschaftsentwicklung aufgrund des grossen Binnenmarkts generell robuster und auch die Energieunabhängigkeit sorgt dafür, dass diese Kosten für die Unternehmen und Konsumenten nicht wie in Europa explodieren.

Gerade die im letzten Jahr stark gefallenen Technologiewerte dürften aufgrund ihrer Marktführerschaft wieder gefragter und früher oder später reif für eine Erholung sein.

Die deutlich gestiegenen Energiekosten machen sich bei den europäischen Unternehmen negativ bemerkbar. Die Margen werden deutlich unter Druck kommen und bleiben. Zudem ist der Leitzins der EZB im Vergleich mit den Inflationsraten immer noch klar zu tief und muss weiter erhöht werden. Daher ist eine Rezession in Europa kaum zu vermeiden. Nach der überdurchschnittlichen Erholung der europäischen Märkte in den letzten Monaten des abgelaufenen Jahres haben wir daher unsere Positionen etwas abgebaut. Wir gehen davon aus, dass den europäischen Märkten trotz günstiger Bewertungen ein schwieriges Jahr bevorsteht. Daher sollte das Schwergewicht bei Neuengagements auf Marktführer in ihren jeweiligen Branchen gelegt werden.

Sollten die USA eine Rezession vermeiden können, wäre dies für die asiatischen Märkte eine gute Nachricht. Allerdings kam bereits Ende 2022 mit der Aufhebung der Covid- und Einreisebeschränkungen eine positive Meldung aus China. Allerdings muss die weitere Covid-Entwicklung beobachtet werden. Wirtschaftliche Unterstützungsmassnahmen seitens der Regierung und eine konsumgetriebene Erholung nach dem Abflauen der Covid-Welle könnten für neue Impulse und Zuversicht in der Region sorgen.

FINMA bewilligt*

Die Koch & Partner Finanzberatung AG hat anfangs Oktober 2022 die Bewilligung als Vermögensverwalter von der Eidgenössischen Finanzmarktaufsicht FINMA erhalten. Wir erfüllen die Anforderungen des Finanzdienstleistungsgesetztes (FIDLEG) und des Finanzinstitutsgesetzes (FINIG). Damit kam ein fast zwei Jahre dauernder Prozess zum Abschluss, welcher eine grosse Herausforderung an uns stellte.

Die Regulierung umfasst neben Vorschriften zur Organisation und zu den Eigenmitteln der Gesellschaft auch Verhaltensregeln, wie etwa der Umgang mit Interessenkonflikten sowie Informationspflichten. Gleichzeitig müssen auch sämtliche Risiken der Gesellschaft identifiziert und durch geeignete Prozesse und Kontrollen begrenzt und überwacht werden. Dazu haben wir uns der Aufsichtsorganisation AOOS unterstellt.

Die erhaltene Bewilligung gilt als Gütesiegel der FINMA und ist die Voraussetzung, dass wir auch in Zukunft für unsere Kunden als Vermögensverwalter tätig sein dürfen.