Finanzmärkte Schweiz und International

Im Blickpunkt

US-Handelskrieg

Anfangs März hatte der amerikanische Präsident Donald Trump Importzölle auf die Einfuhr von Stahl und Aluminium angekündigt. Diese sollten per anfangs Juni in Kraft treten, sofern vorher nicht ein „Deal“ zum Vorteil der USA ausgehandelt werde. Da bei den Verhandlungen keine Einigung erzielt werden konnte, traf dies besonders die EU, China, Kanada und Mexiko. Die betroffenen Länder reagierten umgehend und führten als Gegenmassnahmen ihrerseits Zölle auf gewisse US-Produkte ein. Dies konnte der amerikanische Präsident natürlich nicht auf sich sitzen lassen und besonders gegenüber China und der EU verschärfte er seine Rhetorik nochmals. Die Strafzölle sollen auf eine grössere Anzahl weiterer Produkte wie z.B. Autoimporte ausgedehnt werden, worauf die betroffenen Länder ihrerseits wieder reagieren müssten.

Es ist nicht klar, ob der US-Präsident nur mit Blick auf die im November stattfinden wichtigen Kongresszwischenwahlen diesen Konflikt provoziert oder ob er die Spirale von wirtschaftspolitischen Massnahmen und Gegenmassnahmen wirklich in Gang setzen möchte. Besonders China hätte als grösster Auslandgläubiger der USA verschiedene Möglichkeiten, den USA ernsthaft zu schaden. Grundsätzlich gibt es bei einem eskalierenden weltweiten Handelskrieg nur Verlierer. Ein positiver Nebeneffekt des freien Welthandels war nämlich das robuste Wirtschaftswachstum der letzten Jahre. Dieses Wachstum könnte nun ernsthaft gefährdet werden.

Die Aktienmärkte haben bereits sehr negativ reagiert und mit den Kursrückgängen der letzten Wochen die zunehmende Unsicherheit über den weiteren Konjunkturverlauf teilweise eingepreist. Die meisten Marktbeobachter hoffen nach kleineren Zugeständnissen am Ende doch noch auf eine gütliche Einigung. Sollte sich der Handelskrieg jedoch ausweiten, ist mit weiteren empfindlichen Rückschlägen zu rechnen.

***********

Marktkommentar

USA

Die amerikanische Notenbank (FED) erhöhte kürzlich erwartungsgemäss den Leitzins zum zweiten Mal in diesem Jahr um 0.25 %. Zudem werden für September und Dezember zwei weitere Erhöhungen erwartet. Das FED begründet die Anpassungen mit einer nach wie vor robusten Konjunkturentwicklung und einem starken Arbeitsmarkt. Zudem haben die Inflationszahlen den Zielwert von 2 % bereits teilweise überschritten.

Erste Schwächezeichen sind in der amerikanischen Wirtschaft jedoch auszumachen, dies aber auf einem vergleichsweise hohen Niveau. Das Bruttoinlandprodukt (BIP) stieg im 1. Quartal nur um 2 %. Besonders das Wachstum des Privatkonsums war so tief wie seit knapp fünf Jahren nicht mehr. Auch das Exportwachstum enttäuschte.

EU

Die Europäische Zentralbank (EZB) hat an der letzten Sitzung ihre Geldpolitik angepasst. Die monatlichen Wertpapierkäufe von EUR 30 Mrd. werden ab Oktober auf EUR 15 Mrd. reduziert. Bis Ende des Jahres sollen diese Käufe dann ganz eingestellt werden. Vorrausetzung bleibt allerdings, dass sich die konjunkturelle Situation nicht wesentlich eintrübt. Zudem werden die Leitzinsen bis mindestens Sommer 2019 nicht erhöht und könnten auch noch länger tief bleiben, sollte die Inflation nicht deutlich anziehen.

Obwohl sich die europäische Wirtschaft im bisherigen Jahresverlauf sehr gut entwickelt hat, sind in den letzten Wochen deutliche Schwächezeichen auszumachen. Ein sich möglicherweise nochmals verschärfender Handelskonflikt mit den USA sorgte für eine Stimmungsverschlechterung bei den Unternehmen. Auch die wieder aufkommende Verunsicherung in der EU im Zusammenhang mit der neuen Regierung in Italien und den Auseinandersetzungen innerhalb der deutschen Regierung um Migrationsfragen haben einen negativen Einfluss. Im weiteren sind auch die Brexit- Verhandlungen keinen entscheidenden Schritt weiter gekommen und hier ist mit weiteren Spannungen zu rechnen.

Schweiz

Die Schweizer Geldpolitik wird immer noch von der EZB beeinflusst. Solange in Europa die Leitzinsen nicht erhöht werden, ist mit Blick auf den Wechselkurs auch bei uns nicht mit einem Anstieg zu rechnen. Die Lage am Devisenmarkt bleibt fragil, wie der jüngste Kursrückgang des Euros wieder einmal gezeigt hat. Die Schweizerische Nationalbank (SNB) belässt den Leitzins unverändert und auch die Deviseninterventionsbereitschaft wird wie bisher beibehalten.

Die Schweizer Wirtschaft ist weiterhin gut unterwegs. Allerdings haben sich in letzter Zeit auch bei uns die Abwärtsrisiken erhöht. Als Exportnation sind die Schweiz und ihre Unternehmen besonders abhängig von einem möglichst ungehinderten internationalen Warenverkehr. Importzölle und andere Restriktionen hätten sehr negative Konsequenzen und die gerade im Industriesektor teils hohen Aktienbewertungen liessen sich nicht mehr rechtfertigen.

***********

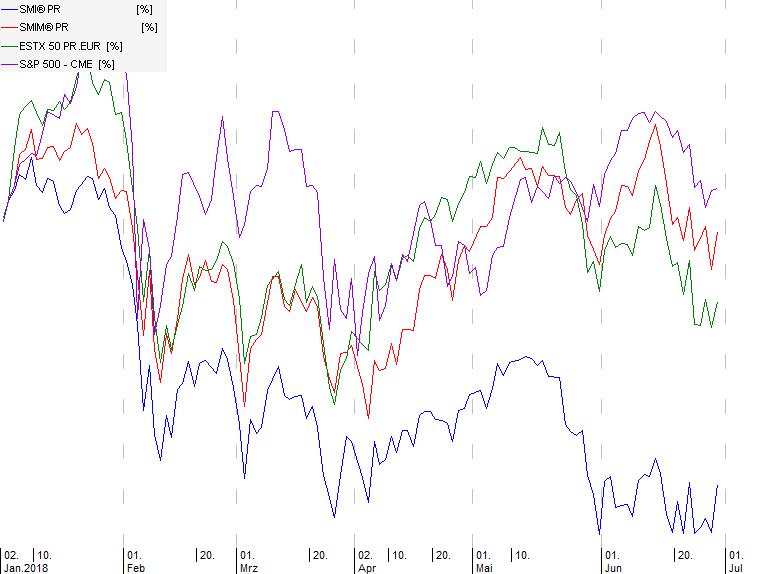

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S&P500) je in Lokalwährung