Finanzmärkte Schweiz und International

Im Blickpunkt

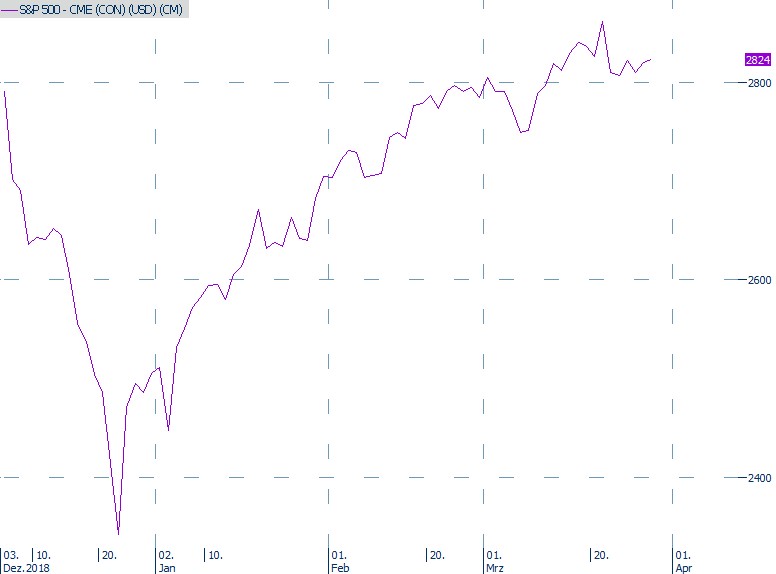

Börsenerholung

Nach dem doch etwas gar heftig ausgefallenen Rückschlag Ende 2018, setzten die weltweiten Aktienmärkte zu Beginn des neuen Jahres zu einer kräftigen Gegenbewegung an. Diese Erholung setzte sich während des ganzen ersten Quartals praktisch ungebremst fort. Die übertriebenen Konjunkturängste, zeitweise wurde sogar der Fall in eine Rezession befürchtet, wurden durch eine realistischere Einschätzung der Wirtschaftslage abgelöst. Zudem fielen die Unternehmensberichte nicht ganz so negativ aus, wie befürchtet. Die Obligationenrenditen bewegen sich auch weiterhin in der Nähe der Rekordtiefststände und lassen die Aktien mit der begonnenen Dividendensaison umso attraktiver erscheinen. Eine mögliche Entspannung im Handelsstreit zwischen China und den USA trug ebenfalls zur guten Stimmung bei.

Allerdings scheint die Erholung nun schon sehr weit gelaufen zu sein. Zwar könnte eine definitive Einigung zwischen China und den USA nochmals für etwas Schub sorgen, aber dann dürfte die Börsenluft langsam dünn werden und zu Gewinnmitnahmen einladen. Zudem waren die jüngsten Konjunkturdaten weniger verheissungsvoll und deuten eine deutliche Wachstumsverlangsamung an. Eine Rezession ist aber (vorerst?) kein Thema.

***********

Marktkommentar

USA

Die US-Wirtschaft überraschte im 4. Quartal 2018 mit einem BIP-Zuwachs, das über den Erwartungen der Analysten lag. Trotzdem ist auch in den USA eine Wachstumsverlangsamung Realität geworden. Die abnehmende Wirkung der Steuerreform und der zusätzlichen Staatsausgaben, die globale Abschwächung sowie der vorübergehende Regierungsstillstand machen sich zunehmend negativ bemerkbar. Das neue Jahr dürfte somit deutlich tiefere Wachstumsraten bringen. Der kräftige Lohn- und Beschäftigungsanstieg sorgen noch für eine Unterstützung. Die amerikanische Notenbank (FED) wartet mit weiteren Leitzinserhöhung zu. Sie hat jüngst erklärt, dass im laufenden Jahr nicht mehr mit einer Zinserhöhung zu rechnen sei und im 2020 nur eine Erhöhung geplant ist. Bisher war die Notenbank für 2019 von zwei Zinserhöhungen ausgegangen. Der Abbau der Staatsanleihen wird noch bis Ende September fortgesetzt. Anschliessend wird das FED die wirtschaftliche Lage neu beurteilen.

EU

Die bereits letztes Jahr begonnene Wirtschaftsabschwächung setzte sich auch im neuen Jahr fort. Die Wachstumserwartungen wurden auf breiter Front und deutlich nach unten angepasst. Der Fall in eine Rezession sollte aber vermieden werden können. Die Europäische Zentralbank (EZB) reagierte auf die schlechten Wirtschaftsdaten und hat an ihrer letzten Sitzung beschlossen, die Leitzinsen nicht nur bis Mitte 2019 unverändert zu belassen, sondern bis mindestens Ende 2019. Viele Marktbeobachter gehen sogar davon aus, dass eine erste Zinserhöhung frühestens ab Mitte 2020 ein Thema wird. Der nach wie vor unklare Fahrplan in Sachen Brexit sorgt für zusätzliche Verunsicherung.

Schweiz

Deutliche Schwächezeichen sind auch in der Schweizer Wirtschaft auszumachen. Der wichtigste Vorlaufindikator, das KOF-Konjunkturbarometer, fiel im Februar zum fünften Mal in Folge und liegt auf dem tiefsten Stand seit vier Jahren. Es ist anzunehmen, dass noch weitere Negativmeldungen folgen werden.

Aufgrund der jüngsten Aussagen der EZB sieht sich die Schweizerische Nationalbank (SNB) ebenfalls gezwungen, an ihrer bisherigen Geldpolitik festzuhalten. Die Minuszinsen werden mit Blick auf den EUR/CHF-Wechselkurs auch weiterhin Bestand haben. Eine erste Zinserhöhung und damit eine langsame Rückkehr zu einer „normalen“ Geldpolitik lässt somit länger auf sich warten. Es ist derzeit kaum anzunehmen, dass die SNB die Leitzinsen vor der EZB anhebt. Somit bleiben die Minuszinsen voraussichtlich bis weit ins 2020, allenfalls sogar darüber hinaus, bestehen.

***********

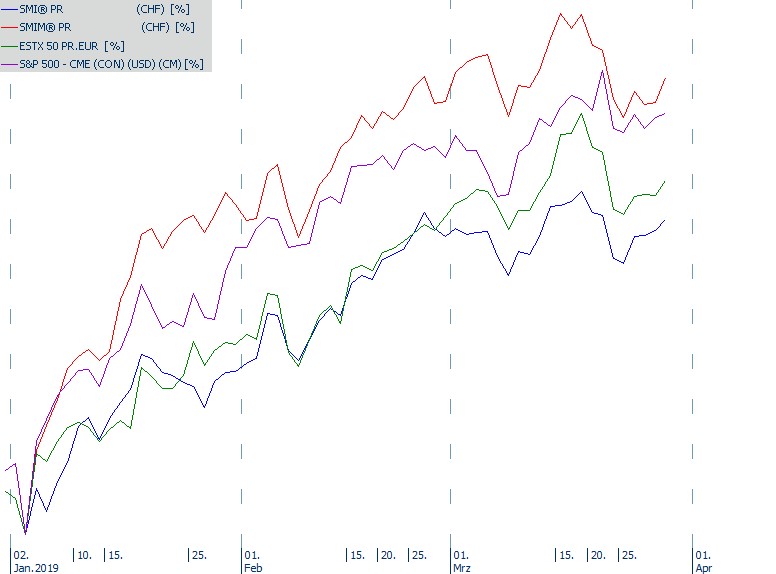

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S&P500) je in Lokalwährung