Finanzmärkte Schweiz und International

Im Blickpunkt

Die amerikanischen Indices konnten im abgelaufenen Jahr trotz ihrer bereits sportlichen Bewertungen die Allzeithöchststände weiter verbessern. Obwohl auch die Biotechaktien eine sehr erfreuliche Performance erzielen konnten, ist der Sektor als Ganzes aus Bewertungsüberlegungen nach wie vor relativ attraktiv. Zusätzlich werden gerade in dieser Branche im kommenden Jahr vermehrt Fusionen und Übernahmen erwartet. Dies einerseits weil grosse Pharmaunternehmen ihre Produktepipeline auffüllen müssen oder möchten und andererseits machen sich auch die Biotechfirmen zunehmend Gedanken, wie die explodierenden Kosten für Forschung, Entwicklung und Vermarktung auf eine breitere Basis verteilt werden können. Aus diesen Gründen empfehlen wir den S&P Biotech ETF für risikofähige Anleger zum Kauf. Dieser an der New Yorker Börse gehandelte ETF erlaubt eine kostengünstige Investition in ein breit diversifiziertes Portfolio innovativer US-Biotechunternehmen, wobei knapp 60 % des Fondsvolumens von rund USD 4 Mrd. vor allem in kleinste und kleinere Unternehmen investiert wird.

***********

Marktkommentar

USA

Obwohl die meisten Marktbeobachter zu Beginn des Jahres für die amerikanischen Aktien wenig zuversichtlich waren, fällt die Bilanz zum Jahresende doch recht erfreulich aus. Die robuste Konjunkturentwicklung sorgte für gute Unterstützung und dies trotzdem die erhofften Wirtschaftsimpulse von der neuen US-Regierung grösstenteils ausgeblieben sind. Die amerikanische Notenbank (FED) setzt trotz des Führungswechsels ihren begonnenen geldpolitischen Normalisierungsprozess fort und hat im vergangen Jahr die Leitzinsen drei Mal erhöht. Für 2018 werden derzeit zwei bis drei Erhöhungen erwartet. Wie sich der angekündigte Abbau der Notenbankbilanz auswirken wird, ist ungewiss. Im Moment scheinen die Investoren dies jedoch gelassen zu sehen.

EU

Die europäische Konjunktur entwickelte sich erfreulich und nahm im Laufe des Jahres noch weiter Fahrt auf. Auch von politischer Seite kamen vorwiegend positive Meldungen, auch wenn die Regierungsbildung in Deutschland derzeit noch offen ist. Somit konnten sich die Anleger für einmal auf die wirtschaftlichen und unternehmensspezifischen Nachrichten konzentrieren und fanden aufgrund der günstigen Bewertungen attraktive Investments in Europa vor. Die erhöhte Nachfrage verhalf auch dem EUR zu Kursgewinnen. Die Europäische Zentralbank (EZB) bleibt, im Gegensatz zu ihren amerikanischen Kollegen, bei einer weiterhin expansiven Geldpolitik. Das Obligationenrückkaufprogramm wurde nochmals bis September 2018 verlängert, wenn auch zu einem reduzierten Betrag. Erste Leitzinserhöhungen dürften sogar erst für 2019 ein Thema werden.

Schweiz

Erfreulicherweise konnte sich der für die Schweiz so wichtige EUR/CHF-Wechselkurs deutlich erholen. Doch in den Wirtschaftsdaten war davon bisher enttäuschend wenig festzustellen. Es wird aber erwartet, aus der Industrie- und Exportwirtschaft gab es jüngst entsprechende Signale, dass die Schweizer Konjunktur sich im letzten Quartal 2017 wie auch im kommenden Jahr deutlich beschleunigen wird. Die Schweizer Nationalbank (SNB) liess ihre bisherige Geldpolitik während des ganzen Jahres unverändert. Allerdings sorgte der stärkere EUR für Entspannung und es ist nicht mehr ganz auszuschliessen, dass die SNB die Minuszinsen sogar noch vor der EZB gegen Ende des neuen Jahres leicht reduzieren könnte.

***********

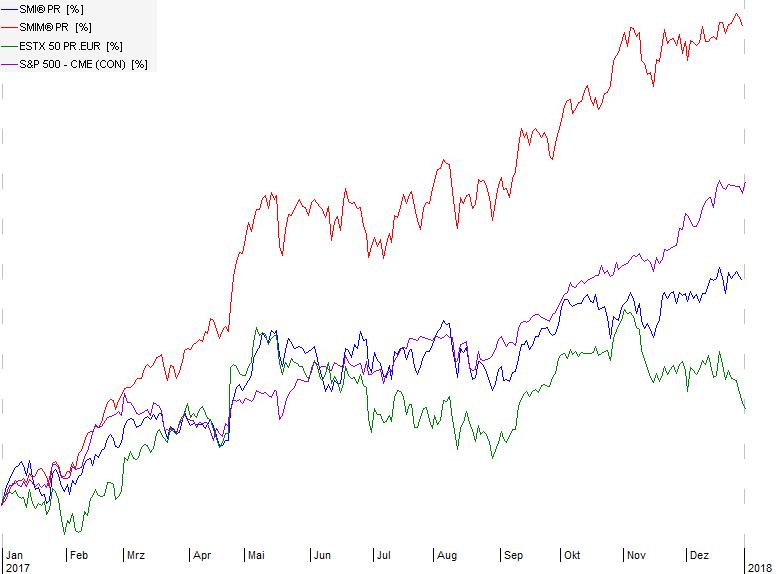

Chartübersicht

Swiss Market Index (SMI) / Swiss Market Index Mid (SMIM) / DJ Euro Stoxx 50(ESTX50) / Standard&Poors 500 (S&P500) je in Lokalwährung

***********

AUSBLICK 2018

Bei den Auguren herrscht für das kommende Jahr grosse Einigkeit. Das bereits in 2017 begonnene, weltweit synchron verlaufende Wirtschaftswachstum sollte sich auch im neuen Jahr fortsetzen. Viele Ökonomen haben in den letzten Wochen ihre Schätzungen nach oben revidiert. Das unterstützt die Aktien, obwohl viele inzwischen recht teuer bewertet sind. Gleichzeitig sind die Dividendenrenditen im Vergleich mit den Festverzinslichen aber weiterhin sehr attraktiv. Solange die Notenbanken ihren geldpolitischen Kurs wie von den Investoren erwartet fortsetzen, ist weite-res Kurspotential vorhanden.

Allerdings gibt es natürlich auch verschiedene Risikoherde. Dies sind z.B. geopolitische Ereignisse wie eine Eskalation mit Nordkorea oder erhöhte Spannungen in der Golfregion mit negativen Auswirkungen auf den Rohölpreis. Höhere Rohstoffpreise könnten denn auch die bisher überraschend zahm verlaufenden Inflationsraten anheizen. Auch die Lohnpreisentwicklung gilt es im Auge zu halten. Sollten sich diese Indikatoren deutlich nach oben bewegen, wären die Notenbanker gezwungen, die Zinszügel stärker oder früher als bisher vom Markt erwartet, anzuziehen. Plötzlich steigende Zinsen würden denn auch gegen die momentan hohen Bewertungen der Aktien sprechen und zu grösseren Kursrückschlägen führen.

Weitere Unsicherheitsfaktoren sehen wir in einer allfälligen Schuldenkrise in China, weiter zunehmendem Protektionismus der USA oder einem Scheitern der Brexit-Verhandlungen zwischen Grossbritannien und der EU.

Insgesamt sind wir für das kommende Jahr vorsichtig optimistisch. Es wäre jedoch vermessen, mit einem ähnlich ruhigen und performancemässig so starken Jahr wie 2017 zu rechnen. Die Volatilitäten dürften ansteigen. Deshalb bleibt es weiterhin wichtig, von Zeit zu Zeit Gewinne ins Trockene zu bringen. Die so aufgebaute Liquidität bietet einerseits eine gute Absicherung gegen Rückschläge, andererseits aber auch die Möglichkeit, Rückgänge wieder zum Einstieg auf tieferen Niveaus nützen zu können.

Wir favorisieren den Schweizer Aktienmarkt. Wie das letzte Jahr gezeigt hat, sind die Werte des SMIM oder auch andere kleinere und mittlere Unternehmen nicht nur eine gute Ergänzung zu den Blue Chips, sondern profitieren auch überdurchschnittlich vom Konjunkturaufschwung. Dies dürfte auch für das neue Jahr gelten.

Aktien aus den asiatischen Schwellenländern, aber auch exportstarke Märkte wie Deutschland sollten von der guten Wirtschaftsentwicklung weiterhin begünstigt werden.

An einer kleinen Position Gold, im Sinne einer Absicherung gegen die vorhandenen Risiken und unvorhersehbare Ereignisse, halten wir nach wie vor fest.