Finanzüberblick 1. Quartal 2015

Wirtschaftliches Umfeld

USA

Die Konjunkturerholung setzt sich weiter fort. Das Wachstum des Bruttoinland-produktes (BIP) für das 3. Quartal 2014 wurde deutlich, auf + 5 %, nach oben revidiert. Zwar stieg das BIP im 4. Quartal nur noch um 2.2 %, zeigt aber eine weiterhin robuste amerikanische Wirtschaftslage an. Die Arbeitslosenquote redzierte sich im Februar auf nur noch 5.5 %. Dies ist ein Hauptgrund für die weiterhin auf einem Hoch notierende Konsumentenstimmung. Die tieferen Energiekosten und die günstigeren Importe leisten ebenfalls einen positiven Beitrag. Allerdings ist der amerikanische Konjunkturhimmel nicht wolkenlos. Die Industrieaufträge sind zuletzt zum sechsten Mal in Folge gefallen. Auch die Einzelhandelsumsätze sind zurückgegangen und die USA exportieren 2014 aufgrund des starken US-Dollars weniger als im Vorjahr. Die starke Währung wird auch im laufenden Jahr eine Belastung bleiben. Dafür sind keine Inflationssorgen auszumachen. Die amerikanische Notenbank (FED) hielt an ihrer Sitzung von Mitte März unverändert an der aktuellen Geldpolitik fest, strich jedoch in der Mitteilung bezüglich der weiteren Aussichten das bisherige Schlüsselwort „geduldig“, was auf eine Leitzinserhöhung an der übernächsten Sitzung vom Juni hindeuten könnte. Die Notenbankpräsidentin Janet Yellen wies jedoch darauf hin, dass der Zeitpunkt für eine Zinswende noch offen sei, da ihr die zu tiefe Inflationsrate sowie der noch nicht ganz so robuste Arbeitsmarkt Sorgen bereiten. Nachdem die meisten Beobachter bisher mit einer ersten Leitzinserhöhung im Juni gerechnet haben, sind diese Erwartungen etwas nach hinten verschoben worden und es wäre somit auch erst eine Anpassung im September möglich. Jedenfalls hat sich das FED dadurch alle Optionen offen gelassen.

EU

Das wirtschaftlich schwierige 2014 fand noch einen positiven Abschluss. Das BIP der EU stieg 2014 um robuste 0.9 %, nach einer Schrumpfung im Jahr davor. Deutschland, Holland, Spanien und Portugal überzeugten am meisten. Ein Stillstand war hingegen in Italien und Frankreich zu verzeichnen. Besonders Deutschland erwies sich mit rekordhohen Warenexporten wieder einmal als Lokomotive des europäischen Konjunkturzuges. Trotzdem steht das Wachstum noch auf wackligen Beinen und auch wiederaufkeimende Deflationssorgen machten die Runde. Die Europäische Zentralbank (EZB) lieferte denn auch Mitte Januar die Details des schon seit längerer Zeit angekündigten Obligationenkaufprogramms. Ab März werden monatlich für EUR 60 Mrd. Staatsanleihen und Anleihen von EU-Institutionen nach einem festgelegten Schlüssel am Markt aufgekauft. Diese Massnahme soll bis mindestens September 2016 fortgeführt werden und ergäbe einen Investitionsbetrag von EUR 1.14 Billionen, was klar über den Markterwartungen lag. Die EZB setzte damit ein starkes Zeichen, betonte aber, dass die begonnenen Reformen in den Euro-Mitgliedsländern unvermindert weitergeführt werden müssen. Die Geldpolitik könne nur eine Unterstützung liefern.

Mit der Wahl der eurokritischen Linkspartei Syriza sorgte Griechenland für erneute Unruhe in der Eurozone. Das teilweise schon fast provozierende Auftreten der neuen Regierungsvertreter sorgte ebenfalls nicht für Vertrauen unter den EU-Partnern,

welche weitere Gelder für den bankrotten Staat bereitstellen müssen. Ein Austritt Griechenlands aus dem Euro wird zwar nicht mehr ganz ausgeschlossen, aber die bisherigen Signale seitens der EU zeigen, dass ein solches Szenario mit fast allen Mitteln verhindert werden soll, um nicht einen Präzedenzfall zu schaffen. Jedenfalls zeigte die europäische Wirtschaft in den letzten Wochen erste Aufwärtstendenzen, welche sich in den kommenden Monaten noch verstärken sollten.

Schweiz

Nachdem die Schweizer Geldpolitik in den letzten Jahren schon fast langweilig konstant und berechenbar war, sorgte die Schweizerische Nationalbank (SNB) mit dem überraschenden Entscheid vom 15. Januar für einen Schock in der Finanz- und Wirtschaftswelt. Der seit September 2011 geltende EUR/CHF-Mindestkurs von 1.20 wurde per sofort aufgehoben. Zudem senkten die Währungshüter den Negativzins auf den SNB-Girokonten auf -0.75 %. Als dritte Massnahme verschob die SNB das Zinszielband weiter in den negativen Bereich auf -1.25 % bis -0.25 %, wobei der mittlere Bereich anvisiert wird. Wie der SNB-Präsident Thomas Jordan erklärte, seien sie zum Schluss gekommen, dass eine Durchsetzung und Aufrechterhaltung des Mindestkurses nicht mehr gerechtfertigt sei. Sie werden die Devisenmärkte aber beobachten und falls nötig auch intervenieren. Jedenfalls sei der Schweizer Franken besonders nach dem erfolgten starken Kursanstieg klar überbewertet und die Märkte hätten überschossen. Das neue Wechselkursumfeld trifft den Exportsektor und den Tourismus empfindlich. Die Unternehmen sahen sich gezwungen, ihre Planungen für das laufende wie auch die kommenden Jahre an die geänderte Situation anzupassen. Verschiedene Massnahmen wie Verlängerung der Arbeitszeiten, aber auch Verlagerungen ins Ausland wurden angekündigt. Jedenfalls mussten die Analysten ihre bisherigen Wachstumsprognosen für die Schweizer Wirtschaft deutlich nach unten korrigieren und die Schätzungen für das BIP 2015 liegen derzeit im Schnitt noch bei +0.5 %, nach bisher +1.5 %. Allerdings ist die Bandbreite der Erwartungen relativ gross und es gibt auch Beobachter, die sogar eine Rezession nicht ausschliessen. Der inzwischen wieder etwas gestiegene EUR, besonders aber der stärkere USD und die sich erholende europäische Wirtschaft könnten im Laufe des Jahres wieder für neue, positive Impulse sorgen.

Aktienmärkte

Die weltweiten Aktienmärkte setzten ihren Anstieg im neuen Jahr fort. Die Entwicklungen in der Ukraine und die Spannungen mit Russland sorgten nur kurze Zeit für Verunsicherung. Die weltweit tiefen Zinsen machten die besser rentierenden Aktienanlagen attraktiv und die Investoren stockten im Vorfeld der anstehenden Dividendensaison ihre Positionen weiter auf. Die sich langsam anbahnende Erholung in Europa und die hinaus geschobene Zinserhöhung in den USA sorgte ebenfalls für positive Impulse.

Trotz der mangelnden Anlagealternativen infolge der tiefen Obligationenrenditen mahnen die nochmals gestiegenen Aktienbewertungen zur Vorsicht. Wie bereits im letzten Oktober gesehen, braucht es wenig, um auch einmal ein heftigere Korrektur auszulösen. Es ist deshalb ratsam, von Zeit zu Zeit Gewinne zu realisieren und Liquidität für allfällige Rückschläge bereit zu halten. Darum haben wir auf den im Januar aufgebauten Positionen die Gewinne teilweise bereits wieder mitgenommen.

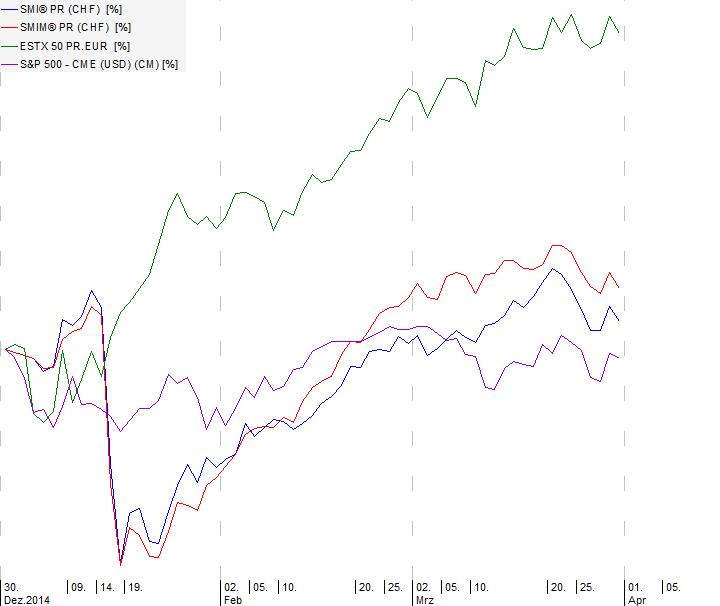

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard & Poors 500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus (die detaillierten Performancezahlen dieser und weiterer Aktienmärkte und Anlagekategorien entnehmen Sie bitte der beiliegenden Marktübersicht):

USA

Die amerikanischen Indices notierten zum Ende des ersten Quartals um die Nulllinie, wobei zwischenzeitlich trotzdem neue Rekordstände zu verzeichnen waren. Die Aktien-bewertungen haben sich inzwischen nochmals erhöht und nähern sich früheren Rekordwerten. Doch die bevorstehende Zinstrendwende und die durchzogene Bilanz der Berichtssaison des 1. Quartals lässt die Investoren zurückhaltend agieren. Wie sich zeigte, leiden die exportorientierten Unternehmen mehr und mehr unter dem starken US-Dollar und haben Mühe, die Erwartungen der Investoren noch zu erfüllen. Der amerikanische Aktienmarkt ist inzwischen sehr anfällig für schlechtere Nachrichten geworden. Eine grössere Korrektur der Leitbörse New York dürfte aber auch nicht spurlos an den übrigen Märkten vorbei gehen.

EU

Die europäischen Aktienindices gehörten zu den grössten Gewinnern des ersten Quartals. Die Liquiditätszufuhr durch die EZB und die sich wieder langsam erholende Wirtschaftslage beflügelten die Märkte. Die rekordtiefen Zinsen und der schwache Euro, welcher die Exporte unterstützt, trugen ebenfalls zu einer starken Nachfrage nach europäischen Aktien bei. Am besten schnitten die Aktienmärkte aus Dänemark, Deutschland, Italien und Portugal mit einem Plus in Lokalwährung von über 20 % ab. Als Einziger verzeichnete der griechische Index ein klares Minus dieses Jahr. Sollte sich die Wirtschaftssituation in Europa nachhaltig verbessern und auch die Griechenland-Frage zur Zufriedenheit der Investoren gelöst werden, sind weitere Kursanstiege möglich.

Unter den Einzelwerten überzeugten Anheuser-BuschInbev, Reckitt Benckiser und LVMH mit Anstiegen von bis zu 25 %. Royal Dutch Shell oder auch Rio Tinto lagen dagegen knapp im Minus.

Schweiz

Der Schock von Mitte Januar musste zuerst einmal verdaut werden. In den zwei Tagen nach dem Entscheid der SNB verlor der Swiss Market Index (SMI) rund 15 % und notierte deutlich unter dem Jahresanfangsstand. Die tiefen Obligationenzinsen, die wieder etwas erholten Wechselkurse sowie die attraktiven Dividendenrenditen führten zu einer Gegenbewegung, welche die Indices wieder über den Jahresanfangsstand steigen liessen. Bei den Blue Chips waren Adecco, Geberit, Julius Bär, Swiss Re, Swisscom und UBS mit einem Plus von über 5 % die Gewinner. Die Schwergewichte Nestlé und Novartis stiegen um 1 % resp. 4 %. Dagegen notierten ABB, Actelion, Givaudan, Richemont, Roche GS, SGS, Swatch Group Inhaber und Transocean immer noch unter dem Jahresanfangswert.

Die kleineren und mittleren Unternehmen, welche im SMIM zusammengefasst sind, sollten von den Währungsturbulenzen eigentlich stärker betroffen sein. Von den 30 SMIM-Werten lagen aber 20 Unternehmen im Plus. Dabei glänzten insbesondere AMS, Clariant, GAM, Helvetia, Schindler, Sika und Swiss Prime Site mit einem Plus von über 10 %. Noch im Minus sind Aryzta, Barry Callebaut, Dufry, Ems-Chemie, Logitech, Meyer Burger, OC Oerlikon, Sonova, Swatch Group Namen und Temenos. Lindt & Sprüngli entwickelten sich mit rund + 8 % wiederum ausgezeichnet.

Zinsen

Das Umfeld für Obligationenanleger bleibt auch weiterhin trüb. Zumindest gilt dies für Europa (stellvertretend Deutschland) und die Schweiz. Die umfangreichen Massnahmen der EZB und die anfangs März begonnenen Käufe von Staatsanleihen werden weiterhin Druck auf die Renditen ausüben. Die Rendite der 10jährigen deutschen Bundesanleihe reduzierte sich im ersten Quartal von 0.54 % auf nur noch 0.18 %. Kürzer laufende Obligationen weisen sogar eine Negativrendite auf. In der

Schweiz präsentiert sich die Lage ähnlich. Die Einführung der Minuszinsen durch die SNB drückte die Rendite der 10jährigen Eidgenossenanleihe zeitweise deutlich ins Minus, wobei ein Tiefst von -0.28 % erreicht wurde. Inzwischen hat sich die Rendite wieder etwas aufgefangen und liegt knapp im Minus bei -0.03 % (Per Ende des Vorquartals bei 0.32 %). Auch in den USA ging die Rendite des 10jährigen US-Treasury-Bonds zurück und fiel unter die Marke von 2 %. Nachdem die meisten Marktbeobachter mit einer Anhebung des Leitzinses nun erst im September rechnen, lag die Rendite Ende des Quartals bei 1.95 % (im Vorquartal bei 2.17 %).

Währungen

USD/CHF

Bereits am ersten Handelstag im neuen Jahr konnte der USD die Parität übertreffen und erreichte einen Höchststand von knapp 1.03. Der Jahrestiefstwert des USD/CHF-Wechselkurses wurde im Anschluss an die Aufgabe des EUR/CHF-Mindestkurses mit nur noch 0.6985 erreicht. Nachdem sich der Handel wieder einigermassen normalisiert hatte, erholte sich der Kurs auf rund 0.86. Die bereits schon früher erwähnten positiven Faktoren für den Greenback hatten auch nach dem Entscheid der SNB sogar noch verstärkt bestand. Deshalb überraschte die darauffolgende Erholung des USD wenig und die Parität wurde gegen Mitte März kurzzeitig bereits wieder übertroffen. Der deutliche Renditevorteil amerikanischer Anlagen sollte auch weiterhin eine gute Stütze bilden, obwohl das weitere Aufwärtspotential nach der Erholung limitiert ist.

EUR/CHF

Der überraschend während der Handelsstunden bekannt gegebene SNB-Entscheid führte zu chaotischen Verhältnissen auf dem Devisenmarkt. Zeitweise war am normalerweise liquidesten Handelsmarkt der Welt keine Gegenpartei mehr zu finden und der Kurs stürzte innert Minuten ins Bodenlose. Von 1.20 fiel der Wechselkurs bis auf einen absoluten Rekordtiefstwert von 0.8574 (!) bevor er sich wieder auffangen und um 1.00 stabilisieren konnte. Inzwischen erholte sich der Wechselkurs weiter und notiert knapp unter 1.04. Ohne weitere Massnahmen seitens der SNB erwarten wir in den kommenden Monaten jedoch kein Überschreiten der 1.10 Marke.

GOLD

Der Goldpreis verzeichnete einen guten Start in das neue Jahr. Die von der SNB ausgelösten starken Währungsverwerfungen sorgten für eine erhöhte Nachfrage. Ebenso die Entwicklungen in der Ukraine. Die Feinunze erreichte Mitte Januar einen Höchststand von knapp über USD 1‘300. Der in der Folge wieder stärker werdende USD sowie die Aussicht auf steigende US-Zinsen belasteten den Goldpreis erneut. Unvorhergesehene Ereignisse ausgeklammert, dürfte das Umfeld im laufenden Jahr für das Gold schwierig bleiben und es ist nicht mit einer nachhaltigen Erholung zu rechnen.