Finanzüberblick 1. Quartal 2017

Wirtschaftliches Umfeld

USA

Die sich bereits Ende 2016 angekündigte Wirtschaftserholung setzte sich im neuen Jahr verstärkt fort. Mehrere Indikatoren deuten auf eine klar wachsende US-Konjunktur hin und es wurden teilweise seit Jahren nicht mehr verzeichnete Jahreshöchststände erreicht. Z.B. erreichte die US-Konsumentenstimmung im Februar den höchsten Stand seit Juli 2001! Dazu hat auch der robuste Arbeitsmarkt seinen Teil beigetragen. Aber auch die Löhne beginnen nach einer langen Durststrecke wieder zu steigen. Die Inflationszahlen haben sich in den letzten Monaten nicht nur aufgrund der gestiegenen Rohstoffpreise deutlich erhöht und liegen inzwischen auch teilweise über der von der amerikanischen Notenbank (FED) definierten Zielgrösse von 2 %. Es war deshalb nicht überraschend, dass das FED die Leitzinsen an der Sitzung von Mitte März um 0.25 % anhob. Die Marktteilnehmer erwarten für dieses Jahr noch zwei weitere Erhöhungen, was auch mit den gemachten Aussagen des FED übereinstimmt. Für 2018 werden dann weitere drei Erhöhungen geplant. Ein wichtiger Faktor in den Prognosen spielt auch die Wirtschafts- und Handelspolitik der neuen Regierung. Allerdings ist bisher nur wenig Konkretes bekannt oder gar umgesetzt worden. Es ist zu hoffen, dass in den kommenden Monaten diesbezüglich mehr zu vernehmen sein wird. Grundsätzlich wären die angekündigten Steuersenkungen, der Abbau von Regulierungen und eine Investition in die marode Infrastruktur positive Signale für die Konjunktur.

EU

Endlich zeichnet sich auch am europäischen Konjunkturhimmel ein grösserer Silberstreifen ab. Zwar ist das Wachstum noch nicht ganz so robust wie in den USA, aber auch in der Eurozone ist ein deutlicher Wirtschaftsoptimismus zu verzeichnen. Dies wird auch durch konkrete Zahlen untermauert. So stieg das Bruttoinlandprodukt (BIP) im 2016 in der EU sogar leicht stärker wie in den USA! Der wegweisende Einkaufsmanagerindex erreichte ein 69-Monatshoch. Allerdings haben sich die Inflationszahlen durch die gestiegenen Energiepreise auch in Europa erhöht. Trotzdem beschloss die Europäische Zentralbank (EZB) an ihrer letzten Sitzung, den geldpolitischen Kurs unverändert weiterführen zu wollen. Zinserhöhungen sind im Gegensatz zu den USA bis auf weiteres kein Thema und auch das Obligationenrückkaufprogramm wird wie vorgesehen bis Ende Jahr weitergeführt. Dies sicher auch mit Rücksicht auf die besonders in Europa bestehenden politischen Risiken (bevorstehende Wahlen in Frankreich und Deutschland, Aufnahme der Brexit-Verhandlungen). Allerdings wäre bei einem weiter anziehenden Konjunkturverlauf möglich, dass das Rückkaufprogramm nach dem Auslaufen per Ende Jahr nicht mehr verlängert wird und so die geldpolitischen Zügel langsam und behutsam angezogen werden.

SCHWEIZ

Die Schweizer Wirtschaft deutet zu Beginn des Jahres ebenfalls eine deutliche Aufwärtstendenz an. Die Arbeitslosenquote sinkt weiter und auch bei uns fiel der Einkaufsmanagerindex zuletzt sehr stark aus. Nachdem sich fast alle Weltregionen

auf Erholungskurs zu bewegen scheinen, bleibt zu hoffen, dass auch die Schweizer Wirtschaft trotz des nach wie vor hohen Schweizer Frankens vom globalen Konjunkturaufschwung profitieren kann. Die Schweizerische Nationalbank (SNB) setzt jedenfalls ihre bisherige Geldpolitik unverändert fort. Die Leitzinsen werden bis auf weiteres auf dem jetzigen Niveau gehalten und der starke Schweizer Franken wird mittels Devisenmarktinterventionen bekämpft. Gerade in den letzten Wochen war die SNB hier wieder verstärkt am Markt tätig. Mit Blick auf die nach wie vor bestehenden europäischen Unsicherheiten dürfte sie auch bis auf weiteres stark gefordert bleiben. Eine weitere Reduktion des Minuszinses ist derzeit zwar nicht zu erwarten, trotzdem kann bei einer weiteren Verschärfung der Lage eine solche Massnahme nicht ausgeschlossen werden.

Aktienmärkte

Ganz im Gegensatz zum letzten Jahr verzeichneten die Weltbörsen einen überaus erfreulichen Start ins neue Jahr. Beinahe ausnahmslos alle Börsenindices können bisher eine positive Performance ausweisen. Zur optimistischen Stimmung unter den Anlegern haben die weltweite synchron verlaufende Konjunkturerholung, die guten Unternehmensresultate und die nach wie vor tiefen Zinsen beigetragen. Auch die anstehende Dividendensaison mit teils steigenden Ausschüttungen sorgen für Unterstützung. Die Stimmung trüben konnten bisher weder der etwas holprige Start der neuen US-Administration noch die Unsicherheiten in Europa im Zusammenhang mit dem Brexit oder den verschiedenen Parlamentswahlen. Die Anleger scheinen sich derzeit nur auf die positiven Faktoren zu konzentrieren.

Allerdings ist der Börsenhimmel nicht so wolkenlos wie die steigenden Kurse den Anschein erwecken. Neben den bereits erwähnten Unsicherheitsfaktoren wird auch die eingeläutete Zinstrendwende in den USA noch kaum beachtet. Dazu kommen die besonders in den USA teilweise hohen Aktienbewertungen. Es braucht somit nur wenig, wie z.B. schlechter als erwartete Erstquartalszahlen, damit es zu einer auch grösseren Korrektur kommen könnte. Aus diesem Grund sind von Zeit zu Zeit Gewinnmitnahmen nicht nur sinnvoll, sondern auch notwendig, um für eine allfällige Korrektur gerüstet zu sein. Für die nächsten Wochen gehen wir aber weiterhin von leicht steigenden Kursen aus.

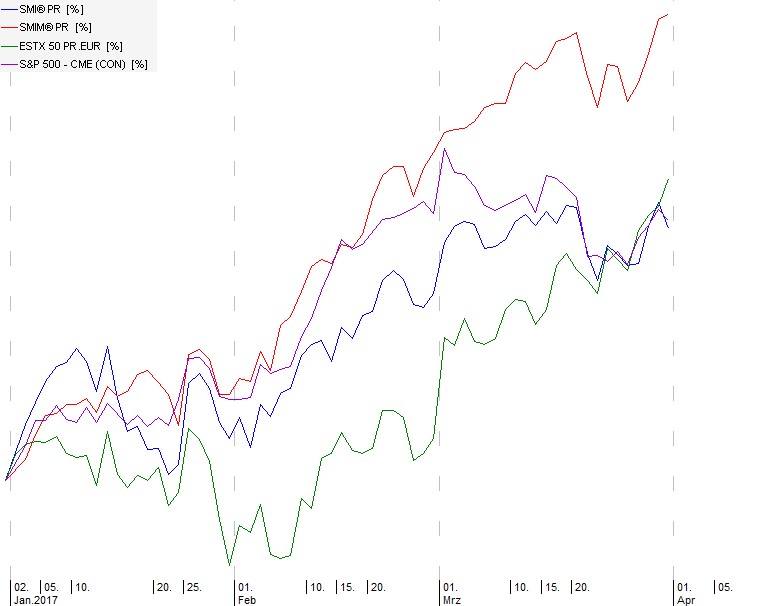

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard & Poors 500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus:

USA

Der amerikanische Aktienmarkt konnte auch im abgelaufenen Quartal neue Rekordhöchststände verzeichnen. Der nach den Präsidentschaftswahlen vom letzten November aufkeimende Optimismus scheint kaum Grenzen zu kennen. Nicht einmal die neue US-Regierung mit ihrer Politik konnte die Stimmung bisher trüben. Ebenso wurde die allerdings erwartete Zinserhöhung von Mitte März kaum beachtet. Die inzwischen auch im historischen Kontext hohe Bewertung der Aktien mahnt jedoch zur Vorsicht und es braucht wenig für eine grössere Korrektur, welche sich auch auf die übrigen Weltbörsen auswirken würde.

Unter den grössten Gewinnern in den ersten Monaten des Jahres waren die Aktien aus den Sektoren Gesundheitswesen und Informationstechnologie zu finden. Aber auch Konsum- und Finanzwerte legten deutlich zu. Schwächer notierten nach dem Rückgang des Ölpreises die Energiewerte sowie die eher defensiven Telekomwerte.

EU

An den europäischen Aktienmärkten standen die Ampeln ebenfalls auf grün und fast alle Indices konnten eine positive Performance verzeichnen. Einzige negative Ausnahme war Norwegen mit einem allerdings nur knappen Minus. Zu den grössten Gewinnern in Lokalwährung gehörten Spanien, Österreich, Holland, Italien, Portugal und Deutschland.

Bei den von uns beobachteten Einzelwerten überragten BAT, LVMH und Reckitt Benckiser mit Aufschlägen von teils deutlich über 6 %. Knapp im Plus notierten Anheuser-Busch Inbev. Leicht schwächer lagen Axa im Markt, wogegen Royal Dutch Shell unter dem gegenüber Ende Jahr wieder etwas schwächeren Ölpreis litt und über 7 % einbüsste.

SCHWEIZ

Im internationalen Vergleich sehr gut schnitt bisher auch der schweizerische Aktienmarkt ab. Vorerst scheint sich die eher defensive Zusammensetzung des Swiss Market Index (SMI) nicht nachteilig auszuwirken. Einige der im letzten Jahr noch schwächsten Blue Chips konnten nun deutlich zulegen. Dazu gehören Nestlé, Richemont, Roche oder Swatch Group. Novartis konnte den letztjährigen Rückgang nur teilweise kompensieren. Zu den weiteren Gewinnern bei den Blue Chips gehörten ABB, Actelion (nach der Übernahme durch Johnson&Johnson der grösste Gewinner), Adecco, CS Group, Geberit, Julius Bär, LafargeHolcim, SGS, Swiss Life und Syngenta. Im Minus lagen Givaudan, Swiss Re und Zurich Insurance.

Der Swiss Market Index Mid (SMIM) konnte wiederum deutlich zulegen und war auch im internationalen Vergleich in der Performancespitzengruppe zu finden. Von den 30 Aktien des Index notierten nur Aryzta, Galenica, GAM und Sulzer im Minus. Alle anderen wiesen eine positive Performance auf! Dabei ragten besonders AMS, Dufry, Ems-Chemie, Georg Fischer, Flughafen Zürich, Logitech, Partners Group, Sika, Straumann, Sunrise und Temenos mit teilweise deutlich zweistelligen Kursanstiegen heraus.

Zinsen

Der verglichen mit dem Vorjahr höhere Ölpreis schlägt sich zunehmend in den Inflationszahlen nieder. So ist z.B. die Teuerung in der Schweiz im Januar erstmals wieder in den positiven Bereich geklettert. Aber auch in den USA und der Eurozone nähern sich die Teuerungsdaten der von den Notenbanken anvisierten 2 %-Marke oder haben diese teilweise sogar schon übertroffen. Somit wird eine geldpolitische Normalisierung bei den Notenbanken wieder vermehrt zum Thema und die amerikanische FED hat diesen Pfad bereits eingeschlagen. Die Rendite des 10jährigen US-Treasury-Bonds hat ihren Anstieg denn auch im neuen Jahr fortgesetzt und erreichte zeitweise einen Höchststand von 2.59 %. Nach dem Zinsentscheid Mitte März kam die Rendite wieder etwas zurück und lag zuletzt bei 2.42 % (zum Ende des Vorquartals bei 2.48 %). Beim 10jährigen deutschen Bund war eine ähnliche Entwicklung zu verzeichnen und die Rendite erhöhte sich deutlich auf 0.33 % (0.17 %). Sogar die lange Zeit ausschliesslich im negativen Bereich notierende Rendite der 10jährigen Eidgenossenanleihe überwand wieder einmal die 0 %-Marke, notierte zuletzt aber wieder leicht im Minus bei -0.09 % (-0.18 %). Aufgrund der in Aussicht gestellten US-Leitzinserhöhungen ist ein weiteres Anziehen der Renditen, besonders in den USA, durchaus möglich. Wir gehen aber davon aus, dass sich ein weiterer Anstieg in Europa und der Schweiz in Grenzen hält. Somit sind wir mit Neuanlagen in Festverzinslichen weiterhin zurückhaltend und selektiv.

Währungen

USD/CHF

Trotz eines deutlichen Zinsdifferenzvorteils zu Gunsten des US-Dollars von über 2.6%, fiel der Kurs zu Beginn des Jahres wieder deutlich unter die Parität (1:1). In Erwartung einer Zinserhöhung in den USA erholte sich der Greenback dann wieder deutlich über 1.01. Im Anschluss an den Zinsentscheid kam es zu Gewinnmitnahmen und der US-Dollar schwächte sich wieder ab. Wir gehen davon aus, dass der US-Dollar durch die noch erwarteten Zinserhöhungen in den USA weiter gut unterstützt bleibt. Somit erwarten wir keinen starken Rückgang, allerdings gehen wir auch nicht von einem deutlichen Anstieg über 1.02 aus.

EUR/CHF

Nachdem die SNB ihren „internen“ Mindestkurs von 1.08 aufgegeben hat, schwächte sich der Kurs weiter ab und erreichte einen Tiefstwert von noch knapp über 1.06. Die Notenbank sah sich im ersten Quartal immer wieder zu Devisenmarktinterventionen gezwungen und die Marktbeobachter gehen von einem Volumen von über CHF 10 Mrd. aus, welche dafür eingesetzt wurden. Die Massnahme hatte auch zeitweise Erfolg, lag das Höchst in diesem Quartal doch wieder über 1.08. Die vielen politischen Unsicherheiten besonders in Europa, liessen den Kurs dann wieder abbröckeln. Derzeit spricht wenig für einen stärkeren EUR. Allenfalls könnte gegen Ende Jahr eine allfällige Straffung der europäischen Geldpolitik wieder für positive Impulse sorgen.

GOLD

Zu Beginn des neuen Jahres setzte der Goldpreis die Erholung weiter fort und erreichte Ende Februar einen Höchststand von knapp über USD 1‘260 pro Feinunze. Die anziehenden Teuerungszahlen dürfte hier einen positiven Einfluss gehabt haben. Allerdings konnte das gelbe Metall im Zuge der anstehenden US-Zinserhöhungen und eines wieder stärkeren US-Dollars dieses Niveau nicht halten und die wichtige Unterstützungslinie bei USD 1‘200 pro Feinunze wurde getestet. Diese konnte vorerst halten. Der Druck von den steigenden US-Renditen bleibt bis auf weiteres bestehen. Trotzdem halten wir an unseren Positionen im Sinne einer Absicherung gegen eine Marktkorrektur an den Aktienmärkten und die vielen politischen Unsicherheiten fest.