Finanzjahresrückblick 2016 und Ausblick 2017

Wirtschaftliches Umfeld

USA

Während des ganzen Jahres entwickelte sich die amerikanische Konjunktur sehr schwankend. Gute Monate wurden fast umgehend wieder von schwächeren abgelöst. Es konnte sich kein robuster, kontinuierlicher Aufwärtstrend entwickeln. Die amerikanische Notenbank (FED) liess darum, entgegen ihren anfangs Jahr geäusserten Erwartungen, die Leitzinsen bis in den Dezember unverändert. Mit der überraschenden Wahl von Donald Trump anfangs November begann sich das Bild zu ändern. Die Marktbeobachter erwarten von der neuen US-Regierung im nächsten Jahr ein ganzes Paket an unternehmensfreundlichen Massnahmen. Allerdings ist die konkrete Ausrichtung der künftigen US-Wirtschaftspolitik derzeit noch ziemlich wage. Neben Steuersenkungen sind auch Investitionen in die marode Infrastruktur von rund USD 1 Bio. geplant. Gleichzeitig dürften auch wirtschaftshemmende Regulierungshürden abgebaut werden. Ob allerdings, wie von Herrn Trump im Wahlkampf geäussert, das Wirtschaftswachstum dadurch verdoppelt werden kann, darf stark bezweifelt werden. Einerseits ist mit Blick auf die Verschuldung, welche derzeit bei 100 % des Bruttoinlandproduktes (BIP) liegt, der Spielraum recht eingeschränkt. Andererseits hat der US-Kongress auch noch ein Wort mitzureden und es bleibt trotz der Mehrheit der Republikaner abzuwarten, ob alles durchgesetzt werden kann. Zudem wäre eine stark protektionistische Politik oder gar ein Handelskrieg mit China ebenfalls nicht positiv für die US-Wirtschaft.

Generell erwarten die Marktbeobachter im nächsten Jahr eine weiter anziehende Inflation und ein robustes Wirtschaftswachstum. Das FED hat nach der Leitzinsanhebung im Dezember um 0.25 % auf neu 0.50 % erklärt, dass sie im 2017 mit drei weiteren Leitzinserhöhungen rechnet. Bisher ging der Markt von zwei Erhöhungen aus.

EU

Zu Beginn des Jahres zeigte die europäische Wirtschaft noch nicht die erhoffte positive Entwicklung. Die Europäische Zentralbank (EZB) war denn auch gezwungen die Konjunktur mit umfangreichen geldpolitischen Massnahmen zu unterstützen. Erste zaghafte Erholungstendenzen waren erst im zweiten Quartal auszumachen. Für eine Zäsur, wenn auch nicht kurzfristig, sorgte der Entscheid der britischen Wähler Mitte Juni als sie den Austritt Grossbritanniens aus der EU beschlossen. Damit wird zum ersten Mal ein Land aus der EU austreten. Allerdings hat die britische Regierung aufgrund eines hängigen Rechtsstreits noch nicht einmal den offiziellen Austritt erklärt. Dies dürfte allerdings im Laufe des nächsten Jahres der Fall sein und schwierige, langwierige, mit grossen Unsicherheiten verbundene Verhandlungen nach sich ziehen.

Für weitere Unruhe könnten im nächsten Jahr auch die Präsidentschafts- und Parlamentswahlen in wichtigen EU-Ländern wie Holland, Frankreich und Deutschland sorgen. Es ist anzunehmen, dass dabei Protestparteien deutlich zulegen. Das stellt eine reale Gefahr für das bisher stabile Politsystem dar und könnte die EU als Ganzes erneut in Frage stellen.

Die EZB sorgte im Dezember mit ihrem Entscheid das Obligationenrückkaufprogramm, welches im Frühjahr 2017 ausgelaufen wäre, nochmals bis Ende 2017 zu verlängern, für neue Zuversicht unter den Investoren. Eine Zinserhöhung ist dadurch bis auf weiteres kein Thema.

Schweiz

Die von einigen Auguren befürchtete Rezession ist im 2016 ausgeblieben. Einmal mehr haben sich die Schweizer Unternehmen auf den starken Schweizer Franken eingestellt und konnten sich einigermassen über Wasser halten. Allerdings zeigten Arbeitsplatzreduktionen und Verlagerungen ins Ausland, dass einige weiterhin zu kämpfen haben. Die Stagnation des BIP im 3. Quartal ist ein Beispiel, dass noch nicht alles ausgestanden ist.

Die Schweizerische Nationalbank (SNB) liess ihre Geldpolitik während des ganzen Jahres unverändert. Mittels Devisenmarktinterventionen bekämpfte sie eine zeitweise zu starke Aufwertung des Schweizer Frankens. Der seit den US-Wahlen deutlich gestiegene US-Dollar hilft ihr dabei etwas. Allerdings dürften im nächsten Jahr die Aussichten für den Euro aus politischen Gründen wieder unruhiger werden und die SNB bleibt gefordert. Mitte Dezember hat sie erklärt, dass die bisherige Geldpolitik unverändert weitergeführt wird. Hauptinstrument bleiben Deviseninterventionen. We-niger wahrscheinlich, aber trotzdem nicht ausgeschlossen, ist eine weitere Reduktion der Minuszinsen. Mit Blick auf die europäische Geldpolitik dürfte sich auch in der Schweiz im nächsten Jahr wenig ändern.

Aktienmärkte

Die Aktienmärkte starteten historisch schlecht ins neue Jahr. Die meisten Indices verloren in den ersten Handelswochen zwischen 8 und 12 %. Was waren die Gründe für den starken Rückschlag? Der Erdölpreis setzte seine bereits im 2015 begonnene Korrektur fort und erreichte ein 14-Jahrestief. Im Weiteren verloren die Investoren den Glauben an die Wachstumslokomotive China und machten sich Sorgen um die dortige Verschuldungssituation. Dadurch kamen auch verstärkt Zweifel an einer positiven globalen Konjunkturentwicklung auf. Teilweise wurden sogar Rezessionsbefürchtungen laut. Ebenso wurde die Wirksamkeit der geldpolitischen Massnahmen der Notenbanken in Zweifel gezogen und die längerfristig negativen Auswirkungen der Tiefzinspolitik thematisiert.

Zu Beginn des zweiten Quartals konnten sich die Aktienmärkte nach dem schwachen ersten Quartal wieder etwas auffangen. Mit dem Ausbleiben einer amerikanischen Leitzinserhöhung setzte sich die Erholung ab anfangs Mai fort. Allerdings war der Aufwärtstrend nur von kurzer Dauer. Im Vorfeld der FED-Sitzung von Mitte Juni kam es zu einer ersten deutlichen Korrektur. Nachdem das Ausbleiben einer Leitzinserhöhung mit steigenden Kursen honoriert wurde, folgte am Tag des Brexit ein deutlicher Rückgang, welcher einige Indices auf neue Jahrestiefstkurse drückte. Immerhin konnten die Märkte den ersten Schock über den Austritt Grossbritanniens aus der EU gut wegstecken und setzten die begonnene Erholung fort. Die Halbjahreszahlen der Unternehmen fielen insgesamt im Rahmen der Erwartungen aus und sorgten damit ebenfalls für Unterstützung.

Allerdings schwenkten die Märkte anfangs Oktober in einen deutlichen Abwärtstrend ein und erlitten teils deutliche Rückschläge. Im Vorfeld der US-Wahlen waren die Investoren verunsichert und hielten sich zurück. Dies änderte sich entgegen den Voraussagen der Auguren mit der überraschenden Wahl von Donald Trump drastisch. In Erwartung einer zukünftig deutlich unternehmens- und wirtschaftsfreundlicheren US-Politik reagierten besonders die zyklisch ausgerichteten Märkte in den USA und Europa schon fast euphorisch.

Die Indices in den USA eilten von Allzeithoch zu Allzeithoch und zogen auch die übrigen Weltbörsen mit. Der Anstieg wurde durch die erwartete US-Leitzinserhöhung im Dezember und die Aussichten auf weitere Erhöhungen im kommenden Jahr nicht getrübt. Es bleibt abzuwarten, ob sich die erste Euphorie mit Antritt der neuen amerikanischen Regierung nicht abkühlt. Hier lauert sicher eine der Gefahren für die Aktienmärkte im neuen Jahr.

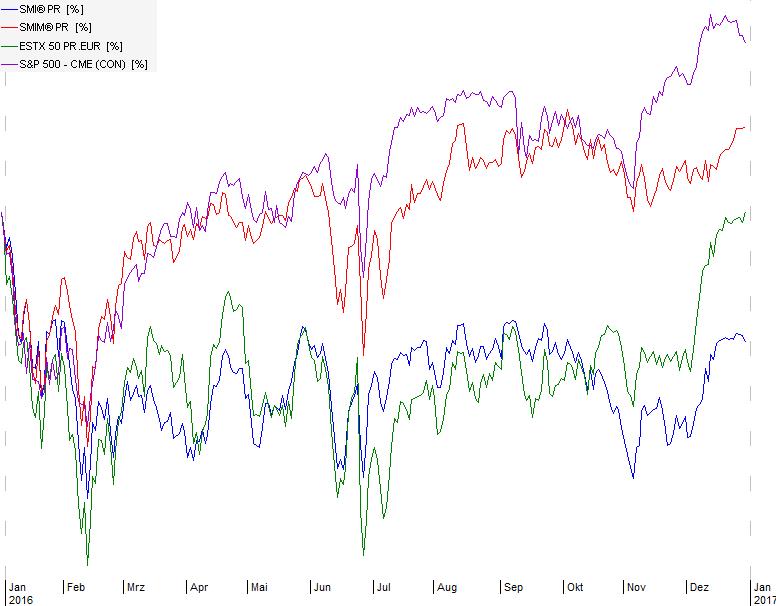

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard &Poors500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus:

USA

Nach einem schwachen Jahresstart mit Verlusten von über 10 %, konnte sich der amerikanische Aktienmarkt ab Mitte Februar deutlich erholen und überschritt Ende März erstmals wieder den Jahresanfangsstand. Danach hielten sich die amerikanischen Indices, nur kurz unterbrochen von einer negativen Reaktion auf den Brexit, über dieser Marke. Die ausgebliebenen Leitzinserhöhungen und die robusten Unternehmensresultate sorgten für eine gute Unterstützung. Die überraschende Wahl von Donald Trump verlieh den Börsen wider Erwarten einen Euphorieschub. Fortan kannten die Indices nur noch den Weg nach oben und per Jahresende lagen die amerikanischen Indices teils deutlich zweistellig Plus. Zu den gefragtesten Aktien am amerikanischen Aktienmarkt gehörten die Titel aus den Branchen Energie, Finanzen, Telekom und der Industrie. Gerade die eher zyklischen Branchen wie Finanzen und Industrie profitierten am meisten vom Jahresendrally. Wenig gefragt und im Durchschnitt sogar im Minus lagen dagegen die Pharmawerte.

EU

Die europäischen Märkte erlebten ein durchzogenes Börsenjahr. Die wirtschaftliche Entwicklung wollte nicht wie gewünscht auf Touren kommen und die EZB versuchte mit ihren umfangreichen geldpolitischen Massnahmen beinahe alles, um die Konjunktur anzukurbeln. Bisher nur mit mässigem Erfolg. Der Brexit sorgte dann natürlich noch für zusätzliche Verunsicherung. Erst im Zuge der von den USA ausgelösten Euphorie setzten auch die europäischen Märkte zu einem Schlussspurt an. Zu den besten Indices mit zweistelligen Anstiegen in Lokalwährung gehörten Grossbritannien(!) und Norwegen. Ebenfalls noch klar einstellig stiegen die Aktien in Deutschland, Frankreich, Holland, Österreich und Schweden. Zu den Verlierern gehörten Dänemark, Portugal und Italien.

Bei den von uns gehaltenen Aktien überzeugten BAT, L’Oréal, LVMH und Reckitt Benckiser mit teils deutlich zweistelligen Aufschlägen. Die lange arg gebeutelten Werte aus dem Öl- und Rohstoffsektor waren die grössten Gewinner im 2016. Royal Dutch Shell oder auch die Minenwerte BHP Billiton und Rio Tinto lagen 25 % und mehr im Plus. Trotz einer kräftigen Erholung zum Jahresende schaffte es Axa nicht mehr ganz auf den Jahresanfangsstand und notierte knapp einstellig im Minus. Für einmal waren ABInbev sogar knapp zweistellig in den roten Zahlen, da die defensi-ven Branchen weniger gefragt waren.

Schweiz

2016 war für die Blue Chips kein besonders guter Börsenjahrgang. Das allgemeine Jahresendrally wurde durch die eher defensive Branchenausrichtung der hiesigen Indices nur moderat mitgemacht. Der Swiss Market Index (SMI) gehörte mit seinem deutlich einstelligen Minus für einmal zu den grösseren Verlieren im internationalen Vergleich. Er notierte während des ganzen Jahres im Minus. Besonders belastet haben die drei Schwergewichte Nestlé, Novartis und Roche, welche zwischen 1 und 16% im Minus lagen. Dies hatte teilweise unternehmensspezifische Gründe, aber hauptsächlich lag hinter der negativen Entwicklung ein Branchenproblem. Defensive Werte waren in diesem Jahr rund um den Globus nicht gefragt.

Ebenfalls im Minus notierten die Aktien von Adecco, CS Group, Julius Bär, Richemont, Swatch Group, Swiss Re, Swisscom und UBS. Die Finanz- und Luxusgüterwerte konnten den zuvor erlittenen Rückschlag, trotz einer starken Erholung zum Jahresende, nur reduzieren. Bei den Gewinnern waren ABB, Actelion, Geberit, Givaudan, LafargeHolcim, SGS, Swiss Life, Syngenta und Zurich Insurance zu finden.

Anders sieht es beim Swiss Market Index Mid (SMIM) aus. Diese 30 Werte entwickelten sich im Durchschnitt, wie bereits im Vorjahr, besser als die Blue Chips und können per Jahresende ein klares Plus verzeichnen. Mit Zunahmen von über 10 % schnitten Barry Callebaut, Ems-Chemie, Georg Fischer, Flughafen Zürich, Logitech, OC Oerlikon, Partners Group, Schindler, Sika, Straumann, Sulzer, Sunrise und Temenos ab. Bei den Verlierern stachen besonders AMS, Aryzta, Galenica, GAM und Lindt&Sprüngli hervor.

Schwellenländer

Die meisten Schwellenländer-Börsen konnten sich im abgelaufenen Jahr wieder etwas erholen. Besonders ab Anfang Juni setzten diese Märkte während der Sommermonate zu einem deutlichen Anstieg an. Allerdings wurde dieser Erholung mit dem höheren Ölpreises, dem Zinsanstieg und besonders der US-Wahl ein arger Dämpfer versetzt und es kam in diesen Indices zu deutlichen Rückgängen. Die zu-künftige US-Wirtschaftspolitik wird als Belastung für diese Länder gesehen.

Zinsen

Im ersten Quartal 2016 kannten die Renditen nur einen Weg: nach unten. Die schwindende Zinserhöhungsphantasie in den USA und die nochmals deutlich ausgeweiteten Massnahmen der EZB belasteten. Der Brexit im Juni sorgte für eine zusätzliche Flucht in die sicheren Staatsanleihen und drückte die Renditen noch weiter. Zeitweise wies keine einzige Eidgenossenanleihe (längste Laufzeit bis 2064) eine positive Rendite mehr auf! Neue Rekordtiefststände wurden bei den Renditen der 10jährigen Staatsanleihen in der Schweiz und in Deutschland verzeichnet. Jedoch auch an den Zinsmärkten sorgte die US-Präsidentschaftswahl für einen Umschwung. In Erwartung einer expansiven zukünftigen Fiskalpolitik und einer anziehenden Inflation in den USA stieg die Rendite des 10jährigen US-Treasury-Bonds deutlich auf 2.48 % (gegenüber dem Jahresanfangswert von 2.30 %). Dabei lag der Jahrestiefstwert bei 1.37 %. Da im nächsten Jahr drei Leitzinserhöhungen durch das FED erwartet werden, ist kaum ein neuerlicher starker Rückgang zu erwarten, sondern eher ein leichter, gradueller Anstieg.

Bei der Rendite der 10jährigen deutschen Bundesanleihe war eine andere Entwicklung wie in den USA zu verzeichnen. Per Ende 2016 lag die Rendite mit 0.17 % klar unter dem Jahresanfangsstand von 0.63 %. Die weiterhin expansive Geldpolitik der EZB sorgt für ein gedrücktes Niveau. Allerdings lag auch hier die Rendite am Ende des Jahres deutlich über dem Jahrestiefststand von -0.19 %. Es zeigt sich, dass ein Anstieg in den USA vermindert auch in Europa vollzogen wird, obwohl hier die Geldpolitik noch weit von Zinserhöhungen entfernt ist.

Die Rendite der 10jährigen Eidgenossenanleihe bewegte sich während des ganzen Jahres im Minus. Per Jahresende lag die Rendite mit -0.18 % unter dem Jahresanfangsstand von -0.06 %. Allerdings war ein Jahrestiefstwert von -0.63 % erreicht worden. Die Rendite hat sich besonders in den letzten Wochen im Zuge der gestiegenen US-Zinsen klar in Richtung 0 %-Grenze bewegt. Ist ein Überschreiten in den positiven Bereich möglich? Mit den Zinserwartungen in den USA scheint es so. Allerdings ist ein deutlicher Anstieg eher unwahrscheinlich.

Währungen

USD/CHF

Nachdem die für das Frühjahr erwartete US-Zinserhöhung ausblieb und sich die Zinstrendwende durch das FED weiter verzögerte, kam der Greenback deutlich unter Druck. Kurze Erholungsversuche Richtung Parität (1:1) scheiterten wiederholt und es wurde dieses Jahr ein Tiefstkurs von 0.9443 verzeichnet. Mit der Wahl von Donald Trump zum US-Präsidenten anfangs November änderte sich das Bild schlagartig. In Erwartung wirtschaftsfreundlicher Massnahmen und in Anbetracht einer anziehenden US-Inflation legte die amerikanische Währung deutlich zu. Die Leitzinserhöhung im Dezember und die Aussichten, dass im nächsten Jahr weitere drei Erhöhungen folgen könnten, unterstützen den Anstieg. Aufgrund der Zinsdifferenz ist mit einer stark bleibenden US-Währung zu rechnen. Allerdings hat auch die neue amerikanische Regierung kein Interesse an einem allzu hohen Wechselkurs. Wir gehen deshalb davon aus, dass der USD/CHF-Kurs in den kommenden Monaten im Bereich von 1.00 bis 1.05 schwanken wird.

EUR/CHF

Einen etwas überraschend starken Jahresstart legte der Euro (EUR) im 2016 hin. Der Wechselkurs erreichte mit 1.12045 den höchsten Stand seit der Aufgabe des EUR/CHF-Mindestkurses von Mitte Januar 2015. Allerdings war dieser Anstieg nicht nachhaltig und der Kurs fiel bald wieder in die alte Bandbreite von 1.08 bis 1.10 zurück. Nach einem neuerlichen Ausflug über 1.11 versetzte der Brexit dem EUR einen neuen Schlag und der Kurs erlitt innert weniger Stunden einen Rückgang auf das Jahrestiefst von 1.0622. Wie bereits in der Vergangenheit war die SNB mit Devisen-interventionen zur Stelle und Stütze mit grossen EUR-Käufen den Wechselkurs. Diese Zwischenerholung wurde gegen Ende Jahr durch die vielen im 2017 bevorstehenden politischen Unsicherheiten in Europa und das Erstarken des USD wieder zunichte gemacht. Die SNB bekräftigte ihre Bereitschaft zu weiteren Eurokäufen und wird eine stärkere Aufwertung des CHF nicht tolerieren. Somit ist ein deutliches Absinken unter 1.05 im neuen Jahr wenig wahrscheinlich.

Gold

Besonders im ersten Halbjahr 2016 gehörte das gelbe Metall zu den besten Anlagen des Jahres. Das Ausbleiben von US-Zinserhöhungen, der dadurch weniger starke US-Dollar sowie die heftigen Korrekturen an den Aktienmärkten brachten die Anleger wieder zurück an den Goldmarkt. Die Goldfonds verzeichneten die grössten Zuflüsse seit drei Jahren. Nachdem sich der Goldpreis bis in den Oktober über der wichtigen Marke von USD 1‘300 halten konnte, führten Gewinnmitnahmen zu einem Unterschreiten dieser bedeutenden Marke. Die Aussicht auf stärker steigende US-Zinsen in 2017, ein höherer US-Dollar sowie der Anstieg der Aktienmärkte gegen Ende des Jahres verstärkten den Druck auf das Edelmetall und der Kurs büsste deutlich ein. Immerhin konnte noch ein einstelliges Plus verteidigt werden. Die generellen politischen Unsicherheiten sowie ein deutlicheres Anziehen der US-Inflation könnten das gelbe Metall für Investoren im neuen Jahr aber wieder attraktiv aussehen lassen. Es ist noch zu früh, sich aus dem Gold zurückzuziehen und wir behalten eine Position im Sinne einer Absicherung bei.

Ausblick auf das Börsenjahr 2017

Es dürfte doch schon einige Zeit her sein, dass das neu beginnende Jahr derart im Zeichen der Politik stand. Als erstes treten der neu gewählte amerikanische Präsident und seine Regierung im Januar ihr Amt an. Die konkrete Ausrichtung der zukünftigen amerikanischen Politik ist noch unklar und schürt die Unsicherheiten. Die Reaktion der Märkte in den letzten Wochen hat jedoch gezeigt, dass die Erwartungen an die neue Regierungsmannschaft sehr hoch sind. Ob sie zu hoch sind und bald einmal der politischen Realität Platz machen müssen, werden erst die folgende Monate zeigen. Eine allenfalls vermehrt protektionistische US-Wirtschaftspolitik oder gar Handelskriege dürften letzten Endes mehr schaden als nützen.

In Europa ist die politische Agenda im 2017 reich befrachtet. Mitte März wird in Holland ein neues Parlament gewählt. Ende April/anfangs Mai finden die Präsidentschaftswahlen in Frankreich und Mitte September die Bundestagswahlen in Deutschland statt. Im Mai könnte es auch noch zu vorgezogenen Nationalratswahlen in Österreich kommen. Die Unzufriedenheit bei den Bürgern mit der bisherigen europäischen Politik, insbesondere in der Migrationsfrage und speziell nach den jüngsten Ereignissen, könnte sich in einem (deutlichen?) Zuwachs der rechten Parteien manifestieren. Eine weitere Aufsplitterung der Parteienlandschaft wird das Regieren in den entsprechenden Ländern, aber auch auf EU-Ebene, schwieriger gestalten. Die Unsicherheiten über die weitere Zukunft der EU, allenfalls sogar wieder neue Sorgen über ein Auseinanderbrechen, werden wieder zunehmen.

Aus wirtschaftlicher Sicht dürften die USA ihre Leaderrolle behalten oder sogar noch ausbauen können. In Europa und auch in der Schweiz ist ein weiterhin gedämpftes Wachstum zu erwarten. Die Rohstoffpreise, insbesondere das Öl, könnten ihren begonnenen Anstieg weiter fortsetzen. Dies würde sich auch in anziehenden Inflationszahlen niederschlagen. Dies vergrössert auch den geldpolitischen Spielraum für die Notenbanken. Es ist wahrscheinlich, dass die US-Notenbank weitere Erhöhungen vornimmt. Ob es zwei oder drei Anpassungen bis Ende Jahr sein werden, hängt na-türlich stark von der gesamtwirtschaftlichen Entwicklung ab. In Europa und der Schweiz ist im nächsten Jahr jedenfalls noch nicht mit einer Änderung der bisherigen Geldpolitik zu rechnen. Allerdings könnten die Märkte bereits ihren Blick ins 2018 richten und einen Zinsanstieg vorwegnehmen.

Das Börsenumfeld ist nicht ungetrübt und bleibt auch im neuen Jahr herausfordernd. Neben den erwähnten politischen Unsicherheiten sind auch die Bewertungen einiger Märkte, insbesondere der Leitbörse USA, anspruchsvoll geworden. Sollte die erhoffte Wirtschaftsbelebung ausbleiben und die Unternehmen die hohen Erwartungen nicht erfüllen können, drohen Rückschläge. Ebenfalls ist es wichtig, gut auf die Zinsmärkte zu achten. Bei einem weiteren, deutlichen Anstieg der Renditen werden die Festverzinslichen wieder attraktiver, was kurzfristig zu einer Belastung für die Aktienmärkte werden könnte.

Wir bleiben für den Schweizer Aktienmarkt, nicht nur aus Währungsüberlegungen, zuversichtlich. Die im abgelaufenen Jahr schlecht gelaufenen, defensiven Blue Chips dürften mit Blick auf die hohen Dividendenrenditen besonders im Frühjahr wieder gut nachgefragt werden. Die mittleren und kleineren Werte sollten von einer Wirtschaftsbelebung wieder überdurchschnittlich profitieren.

Die europäischen Börsen sind aus Bewertungsüberlegungen eigentlich am interessantesten. Allerdings ist gerade die politische Unsicherheit hier am grössten und auch der EUR könnte zur Belastung werden. Aus diesen Gründen sind wir hier des-halb zurückhaltend.