Finanzüberblick 2. Quartal 2017

Wirtschaftliches Umfeld

USA

Nach guten Wirtschaftsindikationen zu Beginn des Quartals wurden zunehmend schwächere Daten aus der US-Wirtschaft gemeldet. Allerdings entwickelt sich der Arbeitsmarkt sehr stark, was mit einem 16-Jahrestief bei der Arbeitslosenrate unterstrichen wurde. Die amerikanische Notenbank (FED) setzte ihren Normalisierungspfad bei der Geldpolitik fort und erhöhte Mitte Juni erwartungsgemäss zum zweiten Mal in diesem Jahr die Leitzinsen um 0.25 % auf 1.25 %. Das FED rechnet bis Ende Jahr mit noch einer weiteren Zinserhöhung. Im 2018 sind nach wie vor drei Leitzinserhöhungen geplant. Die Marktteilnehmer sind jedoch skeptisch und gehen derzeit von weniger Erhöhungen aus. Mit dem Abbau der rekordhohen Notenbankbilanz soll gegen Ende Jahr ebenfalls begonnen werden. Es ist geplant, dass von den auslaufenden Obligationen, welche das FED in den letzten Jahren erworben hatte, pro Monat USD 10 Mrd. nicht mehr reinvestiert werden. Danach soll dieser Betrag alle drei Monate um USD 10 Mrd. erhöht werden, bis der Maximalbetrag von USD 50 Mrd. pro Monat erreicht ist.

EU

Europa stand im vergangenen Quartal ganz im Zeichen der Politik. Grossbritannien erklärte nun auch offiziell den Austritt aus der EU und fast gleichzeitig kündigte die Premierministerin überraschend Parlamentsneuwahlen anfangs Juni an, um sich ein klares Mandat für die schwierigen Verhandlungen mit der EU zu sichern. Allerdings hatte sie die Rechnung nicht mit den britischen Wählern gemacht und verlor überraschend sogar ihre bisherige Mehrheit. Dies könnte die Brexit-Verhandlungen zusätzlich erschweren.

Die Franzosen wählten mit Emmanuel Macron einen sehr europafreundlichen Staatspräsidenten und erteilten seiner neu gegründeten Partei auch gleich ein deutliches Mehrheitsmandat im Parlament. Der neue Präsident sollte nun in der Lage sein, die seit Jahren dringend notwendigen Reformen in Frankreich anzugehen.

Neben den politischen Ereignissen konnte die europäische Wirtschaft in den letzten Monaten mit überzeugenden Daten aufwarten. Es scheint sich schon mehr als nur ein Silberstreifen am Konjunkturhorizont etabliert zu haben. Die Europäische Zentralbank (EZB) liess ihre Geldpolitik wie bisher auf expansivem Kurs. Entgegen gewisser Gerüchte äusserte sie sich aber bisher nicht zu einem allfälligen Auslaufen des Obligationenrückkaufprogramms. Eine Zinserhöhung ist in diesem Jahr sicherlich kein Thema.

SCHWEIZ

In der Schweiz wechseln sich positive Konjunkturindikatoren mit negativen ab. Allerdings sind aus der Exportwirtschaft wieder eher zuversichtliche Stimmen zu vernehmen, da auch unsere Wirtschaft von einer besseren globalen Konjunktur profitieren kann. Allerdings ist der Schweizer Franken gemäss der Schweizerischen Nationalbank (SNB) weiterhin stark überbewertet. Sie kämpft gegen diese Stärke weiterhin mit Devisenmarktinterventionen und einer unverändert expansiven Geldpolitik an. Eine Änderung dieser Politik ist für dieses Jahr nicht zu erwarten.

Aktienmärkte

Nach einem bereits schon starken ersten Quartal setzten die weltweiten Aktienmärkte ihren Aufwärtstrend auch im zweiten Quartal fort. Dabei wurden wiederum teilweise neue Allzeithöchststände erreicht. Korrekturen blieben grössten Teils aus oder waren nur von kurzer Dauer und in bescheidenem Ausmass. Die möglichen politischen Unsicherheiten wurden alle im positiven Sinne der Aktienmärkte ausgeräumt.

Allerdings sind die bereits hohen Bewertungen nun sogar noch weiter gestiegen. Dies macht die Börsen jederzeit anfällig für Rückschläge. In den kommenden Wochen werden die Unternehmensresultate einen wichtigen Hinweis liefern, ob die Gesellschaften den hohen Bewertungen gerecht werden können. Sollte es zu Enttäuschungen kommen, ist mit auch heftigeren Rückgängen zu rechnen.

Aus diesem Grund haben wir im zweiten Quartal punktuell Gewinnmitnahmen getätigt, um mit erhöhter Liquidität für Rückschläge gewappnet zu sein. Gerade während der Sommermonate wird der Nachrichtenfluss dünner und macht die Märkte anfälliger für negative Überraschungen. Dazu hat mit der Periode von Mai bis September der aus historischer Sicht schwächste Performanceabschnitt des Jahres begonnen.

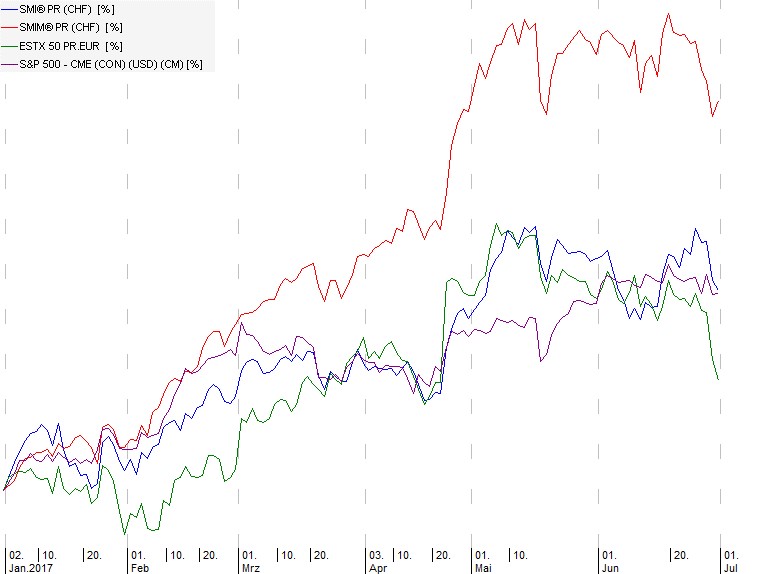

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard & Poors 500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus:

USA

Der Höhenflug der amerikanischen Aktienmärkte setzte sich auch im zweiten Quartal fast ungebremst fort. Dabei übernahmen einmal mehr die grossen Technologiewerte wie Facebook, Alphabet (Google), Apple oder Amazon die Leaderrolle. Allerdings zeigte eine kurze Zwischenkorrektur im Juni von rund 6 %, dass aufgrund der hohen Bewertungen jederzeit mit Rückschlägen zu rechnen ist. Diese können auch plötzlich und ohne ersichtlichen Grund erfolgen.

Neben den Technologiewerten gehörten besonders Werte aus den Branchen zyklischer Konsum und dem Gesundheitswesen zu den Favoriten mit Gewinnen von teilweise deutlich über 10 %. Mehr als zweistellig verloren die Aktien aus dem Telekom- und Energiesektor.

EU

Sämtliche europäischen Aktienindices lagen per Ende des zweiten Quartals im Plus. Zu den grössten Gewinnern in Lokalwährung gehörten Dänemark, Portugal, Österreich und besonders Griechenland. Die schwächeren Märkte waren Norwegen und England.

Bei den von uns gehaltenen Werten überzeugten besonders BAT, l’Oréal, LVMH oder Reckitt Benckiser mit zweistelligen Anstiegen. Nur knapp im Plus waren Anheuser-Busch Inbev oder Axa. Aufgrund des wieder gesunkenen Ölpreises notierten Royal Dutch Shell deutlich im Minus.

SCHWEIZ

Der Schweizer Aktienmarkt konnte weiter zulegen und schneidet auch im internationalen Vergleich sehr gut ab. Bei den Blue Chips des Swiss Market Index (SMI) waren nur die Aktien von CS Group (aufgrund der grossen Kapitalerhöhung), Swiss Re und Zurich Insurance noch knapp im Minus. Ansonsten gehörten besonders ABB, Geberit, Julius Bär, Lonza (neu im SMI), Nestlé, Richemont, SGS, Sika, Swatch

Group und Swiss Life mit deutlich zweistelligen Zuwächsen zu den stärksten Aktien. Die beiden Pharmaaktien von Novartis und Roche stiegen ebenfalls um rund 8 % resp. 5 %.

Der Swiss Market Index Mid (SMIM) konnte seinen Höhenflug weiter fortsetzen und erreichte neue Rekordhöchststände. Die dynamischeren zyklischen Werte des Index wurden von den Anlegern vermehrt bevorzugt. Von den 30 Werten des SMIM waren nur Aryzta und Vifor Pharma (früher Galenica) im Minus. Zu den grössten Gewinnern mit über 30 % Plus gehörten AMS, Ems-Chemie, Flughafen Zürich, Logitech, Sonova und Straumann. Auch die übrigen Werten lagen fast alle zweistellig im Plus.

Zinsen

Nachdem die von der US-Regierung erhofften Wirtschaftsimpulse bisher ausgeblieben sind und auch die Inflation sich wieder zurückgebildet hat, kamen die Renditen unter Druck. Die erwartete Zinserhöhung des FED Mitte Juni konnte daran nichts ändern. Die Rendite des 10jährigen US-Treasury-Bond ging relativ deutlich auf 2.27 % (Ende des Vorquartals 2.42 %) zurück. Dagegen stiegen bei der 10jährigen deutschen Bundesanleihe und dem 10jährigen Eidgenossen die Renditen leicht an. Erstere lag zuletzt bei einer Rendite von 0.45 % (0.33 %) und die Schweizer Rendite war nur noch knapp im Minus bei -0.04 % (-0.09 %). Weiterhin erwarteten wir keinen stärkeren Zinsanstieg und sind mit Obligationenkäufen sehr zurückhaltend und selektiv.

Währungen

USD/CHF

Zu Beginn des zweiten Quartals konnte sich der Wechselkurs wieder deutlicher über der Parität (1:1) etablieren. Allerdings kam der US-Dollar Mitte Mai unter Druck und anfangs Juni wurde der diesjährige Tiefststand von nur noch knapp über 0.96 verzeichnet. Wir rechnen damit, dass sich der Wechselkurs um 1.00 bewegen wird.

EUR/CHF

Erfreulicherweise profitierte der EUR vom für die Märkte positiven Ausgang der franz. Präsidentschaftswahlen, aber auch von den besseren Wirtschaftsnachrichten aus der EU. Die Investoren engagieren sich wieder vermehrt in Europa, dies auch zu Lasten des US-Dollars. Der Wechselkurs streifte Mitte Mai sogar die 1.10-Marke. Wir erwarten, dass sich der Kurs weiterhin zwischen 1.06 bis 1.10 bewegen wird.

GOLD

Die Abschwächung des US-Dollars und der Rückgang der US-Renditen hatten wie gewohnt einen positiven Einfluss auf den Goldpreis. Dabei fiel der Jahrestiefstkurs des USD/CHF-Wechselkurses mit dem diesjährigen Höchstkurs des gelben Edelmetalls zusammen. Dieser lag bei knapp unter USD 1‘300 pro Feinunze. Allerdings schwächte sich der Kurs mit den wieder stärkeren Aktienmärkten und den tieferen Inflationsdaten wieder ab. Im Sinne einer Absicherung behalten wir die Positionen aber weiterhin bei.