Finanzüberblick 1. Quartal 2016

Wirtschaftliches Umfeld

USA

Die Wirtschaftsindikatoren zeichnen ein diffuses Bild über den Zustand der amerikanischen Konjunktur. Starke Zahlen, wie z.B. die auf unter 5 % gefallene Arbeitslosenrate, werden immer wieder von enttäuschenden Meldungen aus anderen Bereichen abgelöst. Insgesamt gehen die meisten Auguren aber von einer sich weiter erholenden US-Wirtschaft aus. Eine kurzzeitig befürchtete Rezession sollte vermieden werden, aber die schwache Entwicklung der Weltkonjunktur und die Korrektur an den Finanzmärkten belasten. Diese Unsicherheiten bringen Fed-Chefin Janet Yellon in eine schwierige Lage. Sie hält es, gemäss letzten Aussagen, für angebracht, vorsichtig vorzugehen bei der zukünftigen Adjustierung der Geldpolitik. Eine nächste mögliche Zinserhöhung wird frühestens für Juni erwartet. Das FED sieht sich aber an keinen festen Zeitplan gebunden und wird situativ entscheiden.

EU

Die europäische Wirtschaft zeigt nicht die erhoffte Erholung. Zwar fiel der Anstieg des EU-Bruttoinlandproduktes (BIP) für 2015 mit +1.6 % ansprechend aus, aber die Fortsetzung des Aufwärtstrends ist u.a. durch die schwache Konjunkturentwicklung Chinas gefährdet. Die Europäische Zentralbank (EZB) unternimmt deshalb alles Mögliche, um die Wirtschaftslage zu verbessern. An ihrer Sitzung von Mitte März senkte sie den Hauptrefinanzierungssatz auf 0 % und reduzierte den Strafzins auf Bankeinlagen auf -0.40 %. Die monatlichen Anleihenkäufe werden um 20 Mrd. auf 80 Mrd. erhöht und auch auf Unternehmensanleihen ausgeweitet. Zusätzlich werden für die Banken vier sehr günstige Kreditlinien aufgelegt, wobei sie für eine Kreditaufnahme sogar noch entschädigt werden (!). EZB-Chef Mario Draghi erklärte denn auch, dass diese umfangreichen Massnahmen wahrscheinlich alles sind, was die EZB für die darbende Konjunktur noch tun könne. Eine weitere Reduktion der Minuszinsen schloss er aus. Ob die europäische Konjunktur dadurch wirklich den gewünschten Schub erhält, wird jedoch berechtigterweise angezweifelt.

Bange Blicke wirft man in den kommenden Monaten nach England, das am 23. Juni über den weiteren Verbleib in der EU abstimmen wird. Prognosen über den Ausgang sind derzeit unmöglich. Sicher scheint nur, dass es einen ganz knappen Ausgang geben wird. Sollten die Briten tatsächlich für einen Austritt stimmen, ist der wirtschaftliche Schaden für England wie auch für die EU als Ganzes kaum einzuschätzen. Es dürfte sicher eine längere Phase grosser Unsicherheiten und Spekulationen folgen, mit deutlich negativen Auswirkungen auf die Aktienmärkte und das GBP.

Schweiz

Die vor einem Jahr im Anschluss an die Aufgabe des EUR/CHF-Mindestkurses befürchtete Rezession ist ausgeblieben. Das BIP stieg im 2015 um 0.9 %. Die Schweizer Industrie scheint sich auf den teuren Schweizer Franken einigermassen gut eingestellt zu haben. Der Detailhandel hingegen verzeichnete im letzten Jahr einen deutlichen Rückgang und rapportierte die stärkste Abnahme seit 1980! Auch die Tourismusindustie leidet stark. Zudem zeigen die Ankündigungen verschiedenster Unternehmen, Arbeitsplätze abbauen oder verlagern zu wollen, dass der Margendruck vielerorts gross ist. Darüber sollte auch der höher ausgefallene Einkaufsmanagerindex oder das stärkere KOF-Konjunkturbarometer nicht hinwegtäuschen. Viele Ökonomen reduzierten deshalb ihre Wachstums-erwartungen für das laufende Jahr. Die Schweizerische Nationalbank (SNB) gab Mitte März bekannt, dass der bisherige geldpolitische Kurs unverändert beibehalten wird. Die konjunkturellen Risiken hätten sich erhöht. Die Minuszinsen, welche Anlagen in Schweizer Franken unattraktiver machen, werden beibehalten. Die Situation werde laufend analysiert und gegebenenfalls weitere Massnahmen getroffen. Unter der Annahme, dass das Referendum in Grossbritannien abgelehnt wird, gehen wir von einer unveränderten Geldpolitik der SNB aus.

Aktienmärkte

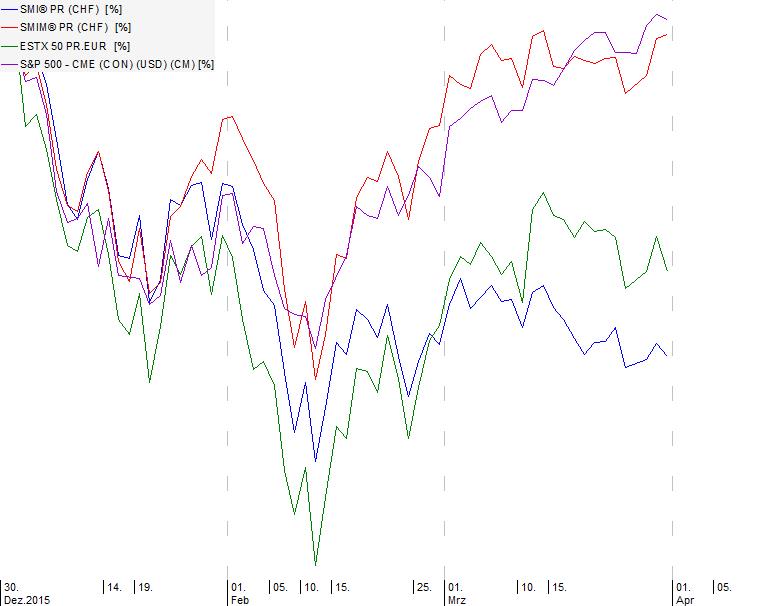

Die Aktienmärkte starteten historisch schlecht ins neue Jahr. Die meisten Indices verloren in den ersten Handelswochen zwischen 8 und 12 %. Die Stimmung der Anleger brach ein und es zählten nur noch die negativen Faktoren. Was waren die Gründe für den starken Rückschlag? Der Erdölpreis setzte seine bereits im 2015 begonnene Korrektur fort und erreichte ein 14-Jahrestief. Die Investoren verloren den Glauben in die Wachstumslokomotive China und machten sich Sorgen um die dortige Verschuldungssituation. Dadurch kamen auch verstärkt Zweifel an einer positiven globalen Konjunkturentwicklung auf. Teilweise wurden sogar Rezessionsbefürchtungen laut. Ebenso wurde die Wirksamkeit der geldpolitischen Massnahmen der Notenbanken in Zweifel gezogen und die längerfristig negativen Auswirkungen der Tiefzinspolitik thematisiert.

Mit erhöhter Volatilität ist auch weiterhin zu rechnen und eine gute Liquidität wird sich auszahlen. Die Nervosität bleibt hoch und aufgrund der vielen negativen Faktoren glauben wir vorerst nicht an eine nachhaltige Erholung. Zudem sehen wir mit der bevorstehenden Abstimmung in England einen grossen Unsicherheitsfaktor, der das Potential für heftige Kursausschläge hat.

Auf der anderen Seite geben die anhaltend tiefen Obligationenzinsen den dividendenstarken Aktien längerfristig eine gute Stütze und daher können Rückschläge situativ für Zukäufe genutzt werden. Es kann noch immer davon ausgegangen werden, dass, trotz Ausbleibens der grossen Wachstumsdynamik, eine weltweite Rezession vermieden werden kann.

Die Entwicklung des Swiss Market Index (SMI), des Swiss Market Index Mid (SMIM), des europäischen DJ Euro Stoxx 50 (ESTX50) und des amerikanischen Standard & Poors 500 (S&P 500) in Lokalwährung sieht grafisch wie folgt aus:

USA

Der amerikanische Aktienmarkt hielt sich im Vergleich mit den übrigen Weltbörsen recht gut. Die Reduktion der zu erwartenden Zinserhöhungen durch das FED sorgte für Unterstützung. Allerdings hat sich der starke USD deutlich negativ auf die Unternehmensresultate ausgewirkt. Die Jahresabschlüsse für 2015 fielen darum recht durchzogen aus. Zudem sind die Erwartungen der Analysten für das laufende Jahr ebenfalls gedämpft. Vielleicht sorgt der inzwischen etwas schwächer gewordene USD wieder für mehr Schub. Die Aktienbewertungen blieben jedenfalls nach wie vor auf sportlichem Niveau.

Die gefragtesten Aktien kamen in den USA aus den relativ defensiven Branchen Telekommunikation und Versorger. Die hohen Dividendenrenditen dieser Werte dürften der Hauptgrund für das gute Abschneiden sein. Deutlich schwächer notierten dagegen die Aktien aus der Finanz- und der Gesundheitsbranche.

EU

Die schleppende Wirtschaftsentwicklung Europas zwang die EZB zu weitergehenden geldpolitischen Massnahmen. Dies unterstütze die Erholung der Aktienmärkte und die europäischen Indices konnten sich wieder von ihren Tiefstkursen lösen. Trotzdem lagen praktisch sämtliche europäischen Aktienindices am Quartalsende im Minus. Am besten schnitten noch die Indices aus England, Holland, Norwegen, Portugal und Schweden ab. Grösste Verlierer waren Belgien, Deutschland, Griechenland, und besonders Italien.

Bei den von uns beobachteten Einzelwerten glänzten im ersten Quartal 2016 BAT, LVMH, Reckitt Benckiser und etwas überraschend Royal Dutch Shell mit einstelligen Zuwächsen. Anheuser-Busch Inbev waren dagegen einstellig im Minus.

Die kommenden Monate dürften in Europa ganz im Zeichen des britischen EU-Referendums vom 23. Juni stehen. In ihren Szenarien gehen die Marktbeobachter derzeit von einer knappen Ablehnung aus. Sollten die Briten jedoch überraschend für einen Austritt stimmen, ist mit heftigen Turbulenzen an den Finanz- und Devisenmärkten zu rechnen.

Schweiz

Im Vergleich mit den europäischen Nachbarn büsste der Schweizer Aktienmarkt, gemessen am Swiss Market Index (SMI), überdurchschnittlich ein. Dabei belasteten besonders die beiden Pharmaschwergewichte Novartis und Roche. Nebst der Angst vor sinkenden Medikamentenpreisen in den USA förderten partielle Entwicklungsrückschläge und enttäuschende Zahlen den Verkaufsdruck. Auch die Bankwerte Credit Suisse und UBS gehörten zu den grössten Verlierern. Nestlé schnitt mit einem einstelligen Minus noch relativ gut ab. Unter den Gewinnern waren die Aktien von ABB, Geberit, Givaudan, SGS, Swisscom und Syngenta zu finden, wobei die Anstiege im tiefen einstelligen Bereich lagen.

Eindeutig besser hielten sich einmal mehr die Werte des Swiss Markte Index Mid (SMIM). Obwohl von den 30 Werten nur 14 eine positive Performance auswiesen. Zu den Gewinnern gehörten u.a. Ems-Chemie, Georg Fischer, Logitech, OC Oerlikon, Partners Group, Schindler, Sika oder Sunrise. Die Abschläge bei den 16 übrigen Werten hielten sich in Grenzen und limitierten somit den Rückgang des Index. Unter den Verlierern waren u.a. die Aktien von Galenica, Lindt&Sprüngli, Swatch oder Swiss Life zu finden.

Zinsen

In der abgelaufenen Berichtsperiode gab es für die Renditen nur einen Weg: nach unten. Die bereits schon tiefen Renditen kamen nochmals deutlich unter Druck. Die schwindende Zinserhöhungsphantasie in den USA sowie die nochmals deutlich ausgeweiteten Massnahmen der EZB belasteten. Somit sanken die Renditen der 10jährigen deutschen Bundesanleihe auf nur noch 0.16 % (per Ende des Vorquartals bei 0.63 %) und der 10jährige US-Treasury-Bond auf 1.82 % (2.30 %). Bei der 10jährigen Eidgenossenanleihe fiel die Rendite deutlicher ins Minus, zeitweise wurde sogar ein Rekordtiefstwert von -0.50 % verzeichnet, und lag zuletzt noch bei -0.34 % (-0.06 %). Aufgrund der weiterhin schwachen Entwicklung der Weltkonjunktur ist in den kommenden Monaten nicht mit einem deutlichen Anstieg der Zinsen zu rechnen. Dies gilt besonders für Europa und die Schweiz. Obligationenanlagen bleiben somit auf absehbare Zeit unattraktiv.

Währungen

USD/CHF

Der von vielen erwartete Aufwärtstrend des Greenbacks wurde gebremst. Nachdem das FED im Anschluss an ihre letzte Sitzung bekannt gab, dass die Leitzinsen dieses Jahr voraussichtlich nur noch zweimal erhöht werden, was sich übrigens mit den Markterwartungen von Ende letzten Jahres deckt, musste der USD einen deutlichen Rückgang hinnehmen. Die Zinstrendwende scheint sich nun zu verzögern, umso mehr auch die Zinsaussichten für 2017 zurückrevidiert wurden. Obwohl sich die amerikanische Konjunktur relativ robust entwickelt, belastet die Schwäche der globalen Weltwirtschaft. Wir gehen somit auch weiterhin davon aus, dass der USD die Parität nicht nachhaltig überschreiten wird und weiterhin um 1.00 oder leicht darunter notieren dürfte. Sollte sich die für Juni erwartete Zinserhöhung verzögern, wäre ein weiterer Rückgang nicht auszuschliessen.

EUR/CHF

Wie von der SNB erhofft, konnte sich der EUR weiter befestigen und erreichte mit 1.12045 den höchsten Stand seit der Aufgabe des EUR-Mindestkurses von Mitte Januar 2015. Die umfangreichen Massnahmen der EZB und die Beibehaltung des geldpolitischen Kurses der SNB schwächten den EUR jedoch wieder ab. Mehrheitlich notierte der EUR/CHF-Wechselkurs relativ konstant in einer Bandbreite um rund 1.10. Einige Beobachter nehmen an, dass die SNB im ersten Quartal 2016 immer wieder mittels Deviseninterventionen für Unterstützung sorgte. Es wird dabei über einen „SNB-internen“ Mindestkurs von 1.09 spekuliert. Für Unsicherheit in den kommenden Monaten wird die Abstimmung über den Verbleib von England in der EU sorgen. Ein allfälliger Austritt Englands könnte sogar wieder die Angst vor einem Auseinanderbrechen des EUR aufkommen lassen. Dies würde wieder zu einer starken Aufwertung des Schweizer Frankens führen und die SNB zu weiteren Massnahmen zwingen.

GOLD

Das Ausbleiben von Zinserhöhungen, der etwas weniger starke USD sowie die heftigen Korrekturen an den Aktienmärkten brachten die Investoren wieder an den Goldmarkt zurück. Goldfonds verzeichneten Zuflüsse wie letzmals vor drei Jahren. Im allgemein unsicheren Umfeld wurde die Zuflucht im Gold wieder gesucht. Es ist anzunehmen, dass sich der Goldpreis auch in den kommenden Monaten auf dem derzeitigen Niveau halten sollte. Käme es jedoch zu einer überraschend starken Erholung der Aktienmärkte, könnten die Gelder wieder vermehrt in diese Richtung fliessen und den Goldpreis erneut unter Druck setzen.